目录

快速导航-

经济观察·研究阐释党的二十届四中全会精神 | “十五五"时期完善促进数字产业化和产业数字化政策体系的路径

经济观察·研究阐释党的二十届四中全会精神 | “十五五"时期完善促进数字产业化和产业数字化政策体系的路径

-

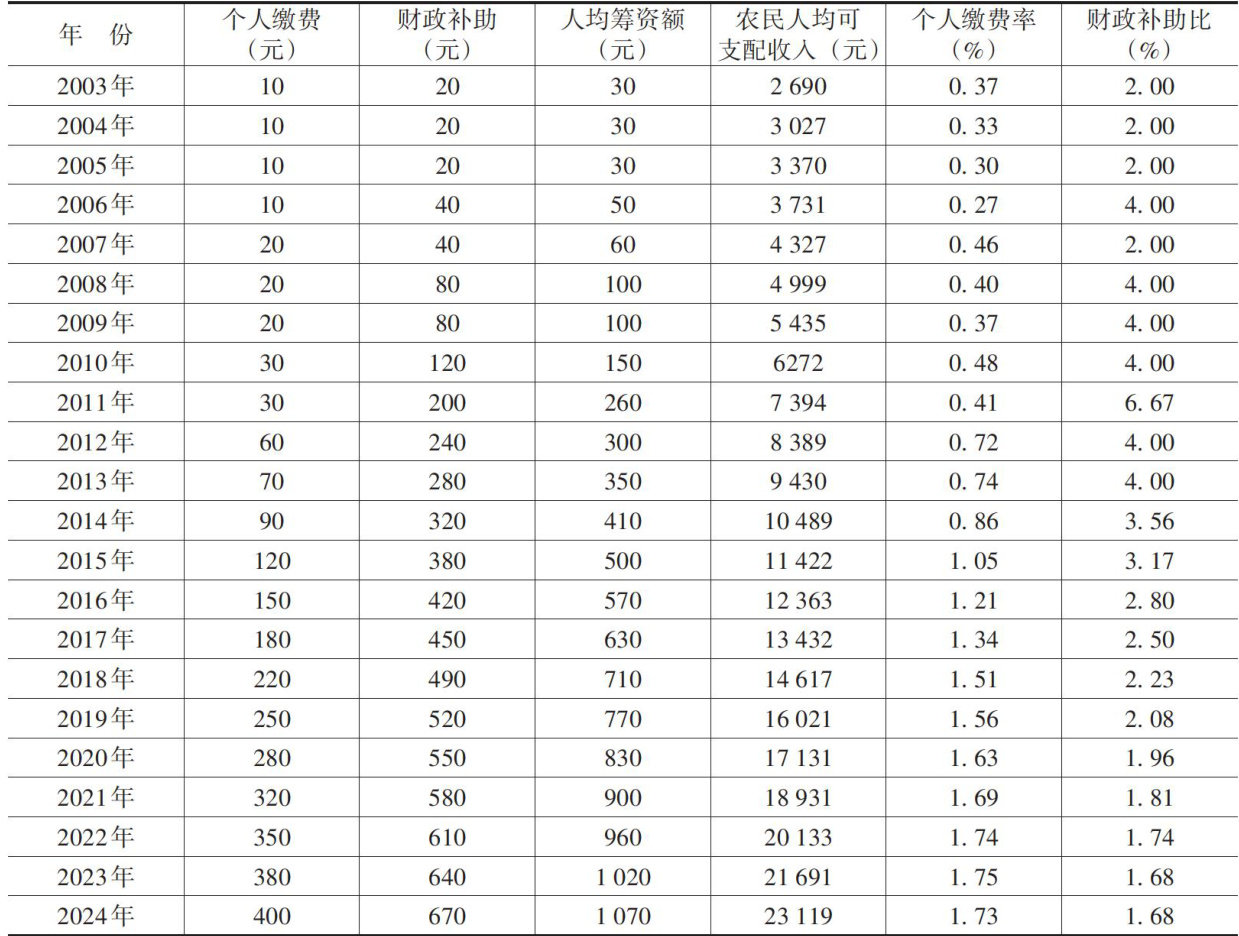

理论研究 | 中国基本医疗保险缴费制度公平性:基于国别比较的视角

理论研究 | 中国基本医疗保险缴费制度公平性:基于国别比较的视角

-

理论研究 | 央地财政事权和支出责任划分的模式选择

理论研究 | 央地财政事权和支出责任划分的模式选择

-

企业经济 | 人工智能技术创新如何赋能企业成长

企业经济 | 人工智能技术创新如何赋能企业成长

-

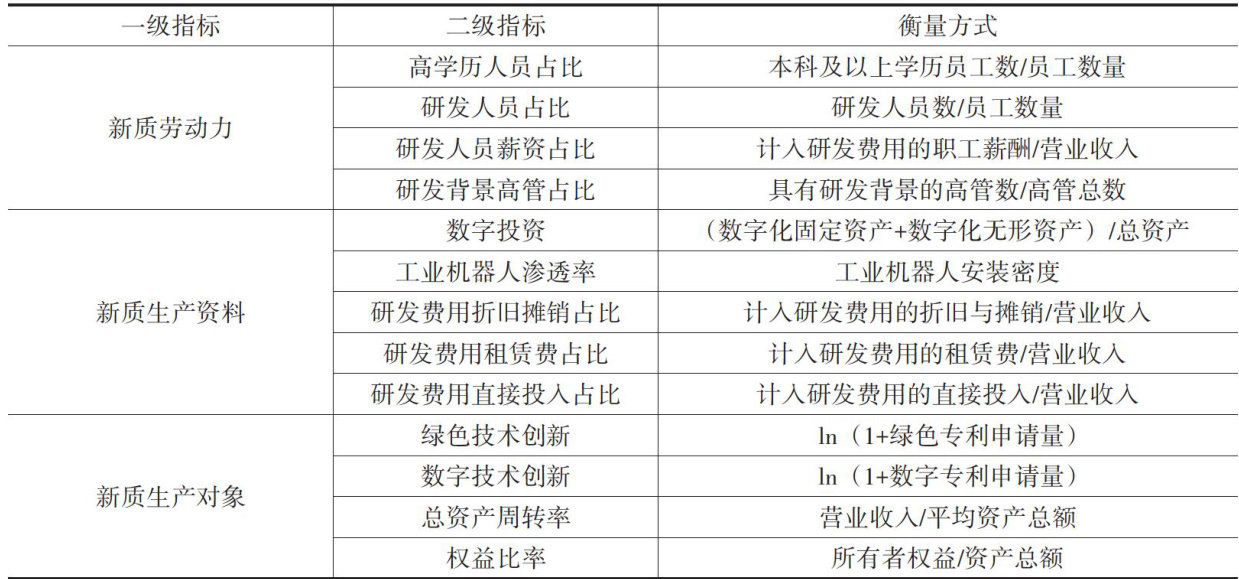

企业经济 | 打通创新“最后一公里”:技术转移与企业新质生产力发展

企业经济 | 打通创新“最后一公里”:技术转移与企业新质生产力发展

-

企业经济 | 数字化转型、供应链非对称溢出与企业新质生产力发展

企业经济 | 数字化转型、供应链非对称溢出与企业新质生产力发展

-

金融与投资 | 金融科技的稳出口效应研究

金融与投资 | 金融科技的稳出口效应研究

-

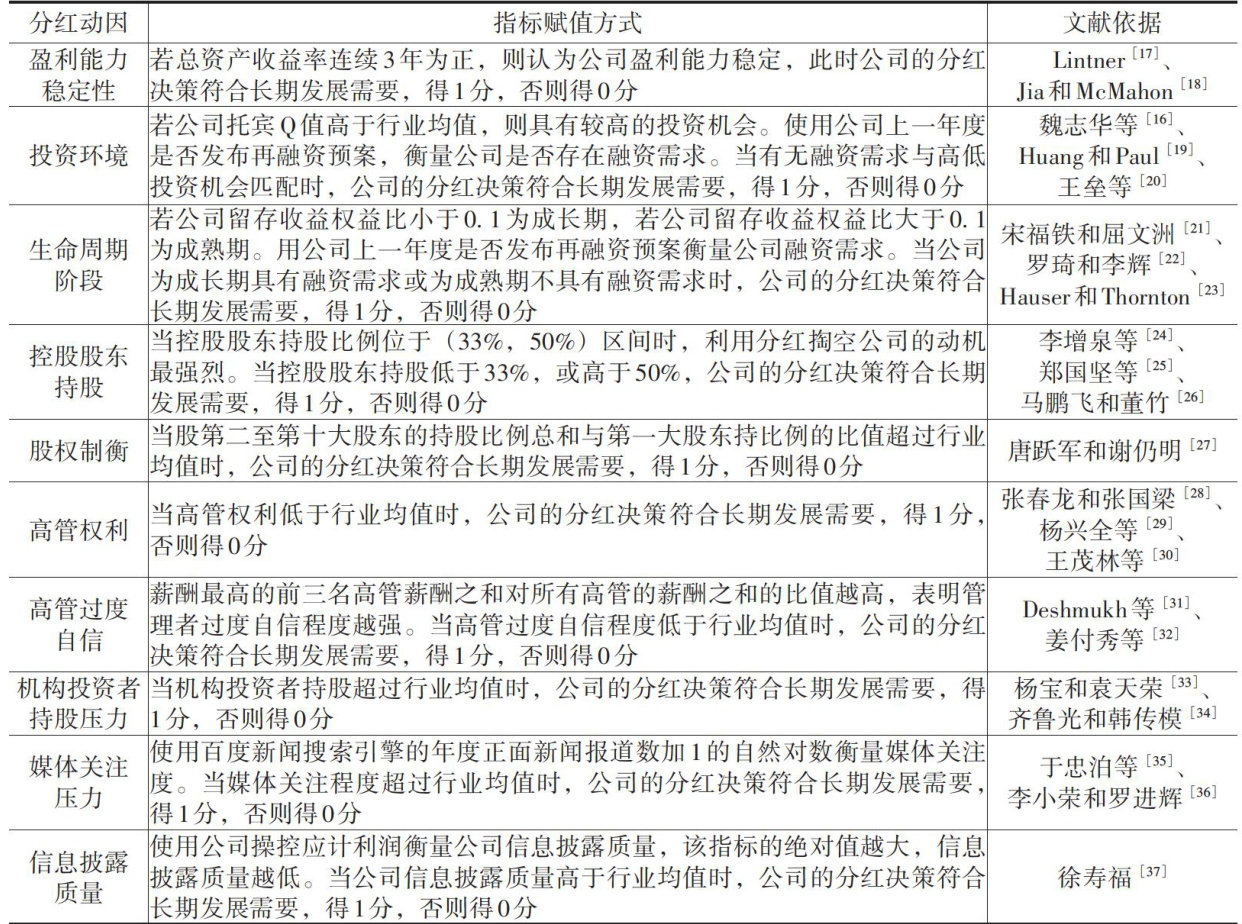

金融与投资 | 分红动因正当性水平、投资者异质信念与公司股票特质风险

金融与投资 | 分红动因正当性水平、投资者异质信念与公司股票特质风险

-

财政与税收 | 绿色税收对资源型产业绿色转型的影响研究

财政与税收 | 绿色税收对资源型产业绿色转型的影响研究

-

书评 | 致敬李约瑟

书评 | 致敬李约瑟

登录

登录