- 全部分类/

- 商业财经/

- 金融经济

扫码免费借阅

扫码免费借阅

目录

快速导航-

专家论坛 | 迈向中等发达国家:“十四五”经济回顾与“十五五”经济增长目标测算

专家论坛 | 迈向中等发达国家:“十四五”经济回顾与“十五五”经济增长目标测算

-

专家论坛 | 宏观资产配置三维金字塔:一个新框架的构建

专家论坛 | 宏观资产配置三维金字塔:一个新框架的构建

-

普惠金融 | 坚守“金融为民”初心 奋力书写“普惠金融”大文章

普惠金融 | 坚守“金融为民”初心 奋力书写“普惠金融”大文章

-

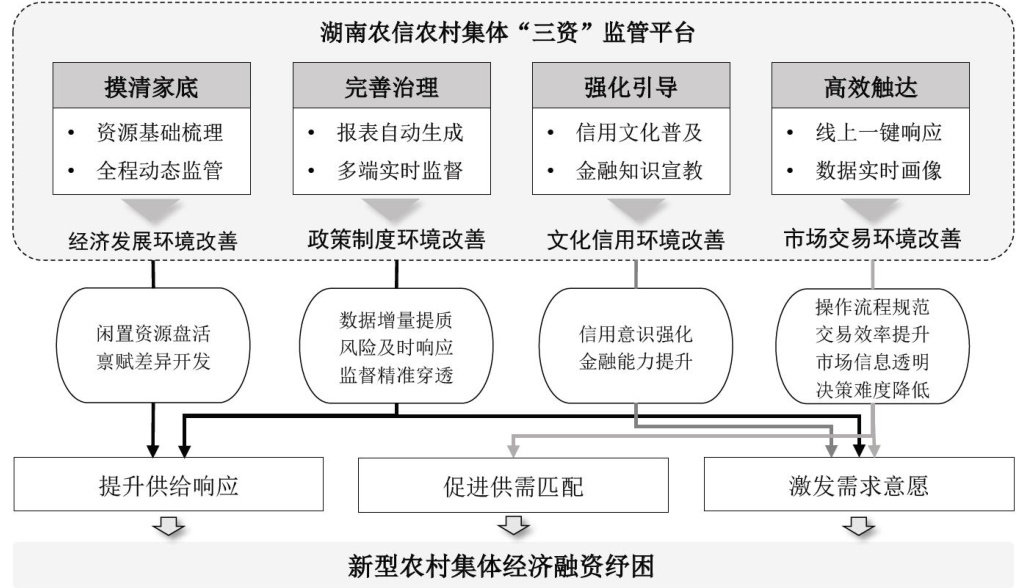

普惠金融 | 金融支持新型农村集体经济融资的现实探索

普惠金融 | 金融支持新型农村集体经济融资的现实探索

-

普惠金融 | 数据驱动整村授信 普惠金融赋能乡村振兴

普惠金融 | 数据驱动整村授信 普惠金融赋能乡村振兴

-

普惠金融 | 普惠金融支持炎陵县避暑经济发展的调查与思考

普惠金融 | 普惠金融支持炎陵县避暑经济发展的调查与思考

-

金融科技 | 向实向深 向稳向智

金融科技 | 向实向深 向稳向智

-

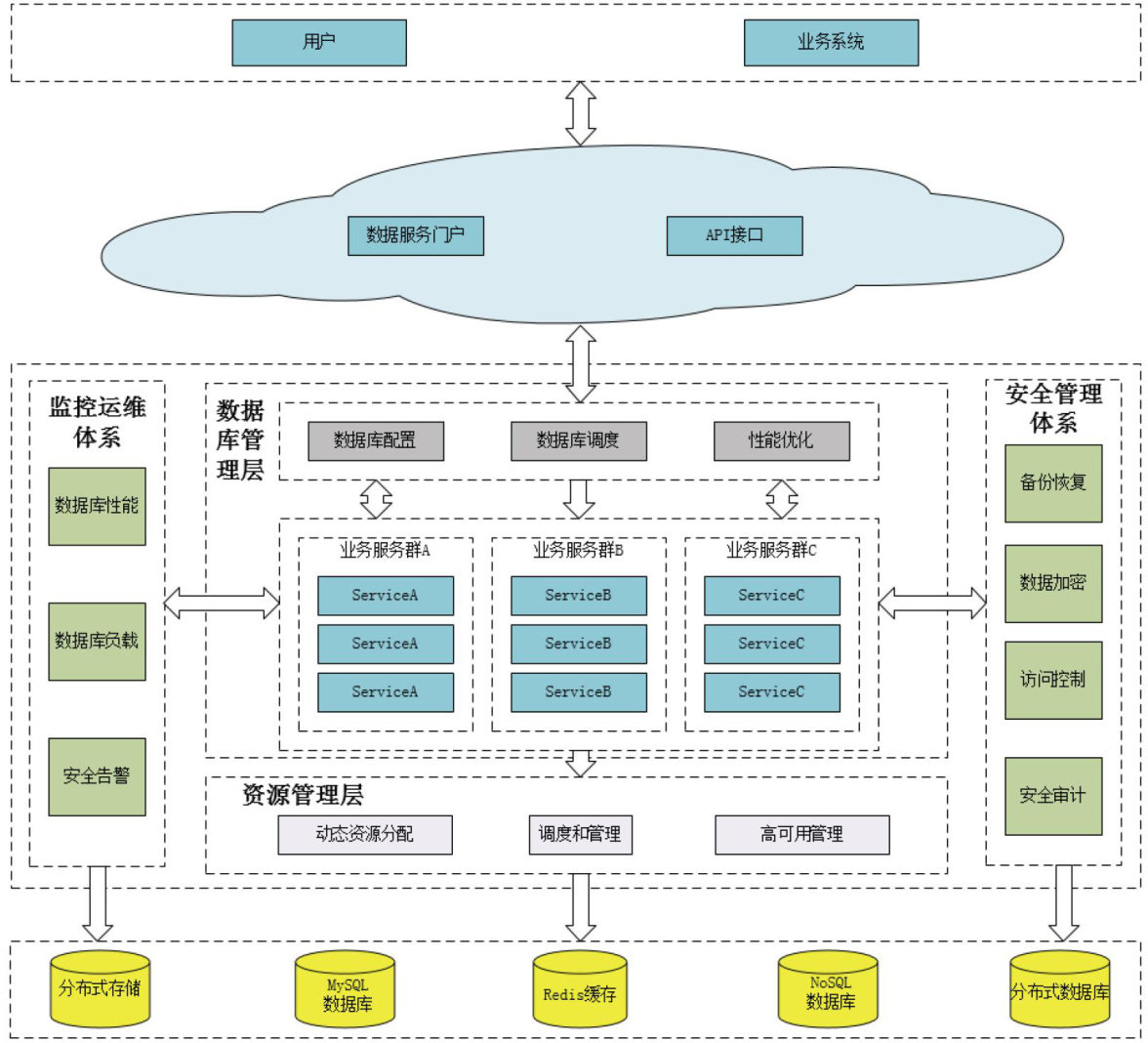

金融科技 | 基于DBaaS技术提升数据库敏捷管理能力的研究与探讨

金融科技 | 基于DBaaS技术提升数据库敏捷管理能力的研究与探讨

-

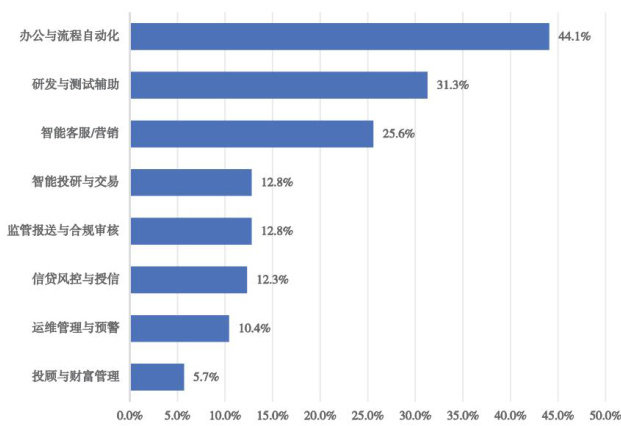

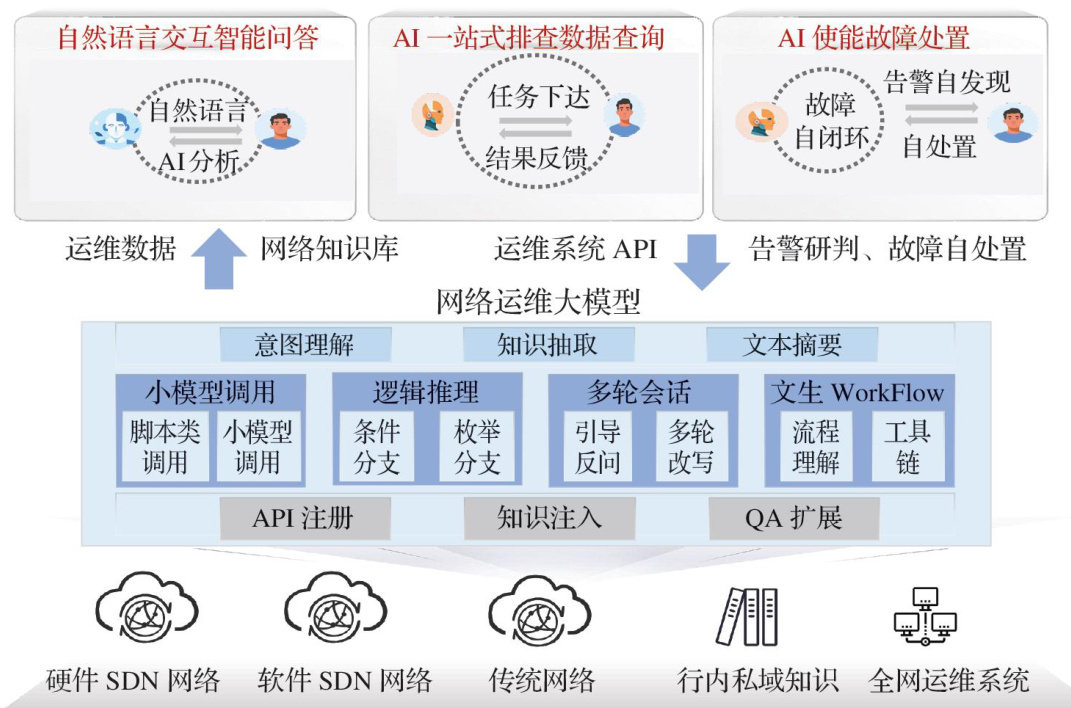

金融科技 | AI大模型赋能金融数据中心网络智能运维

金融科技 | AI大模型赋能金融数据中心网络智能运维

-

金融科技 | Alpha实验工坊:大模型辅助编程的实践案例

金融科技 | Alpha实验工坊:大模型辅助编程的实践案例

-

红色金融 | 浅议陕甘宁边区耕牛农具贷款政策

红色金融 | 浅议陕甘宁边区耕牛农具贷款政策

-

红色金融 | “典”亮红色金融之光 践行金融为民初心

红色金融 | “典”亮红色金融之光 践行金融为民初心

-

红色金融 | 保护红色金融旧址 厚植历史传承沃土

红色金融 | 保护红色金融旧址 厚植历史传承沃土

-

商业银行 | 以自身变革推进银行业转型发展

商业银行 | 以自身变革推进银行业转型发展

-

商业银行 | 推动农村商业银行风险管理不断优化

商业银行 | 推动农村商业银行风险管理不断优化

-

商业银行 | 商业银行个人财富管理业务的客户分层经营策略研究

商业银行 | 商业银行个人财富管理业务的客户分层经营策略研究

-

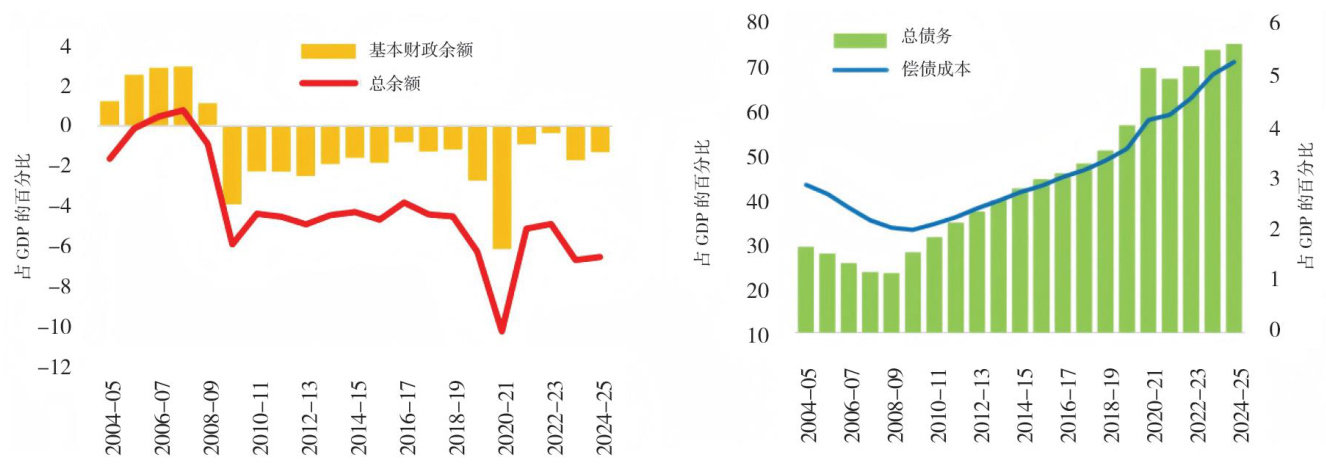

国际视野 | 南非公共债务治理:机制缺陷与系统性改革

国际视野 | 南非公共债务治理:机制缺陷与系统性改革

-

国际视野 | 黄金治理的“加纳模式”:实践、 影响及战略启示

国际视野 | 黄金治理的“加纳模式”:实践、 影响及战略启示

登录

登录