目录

快速导航-

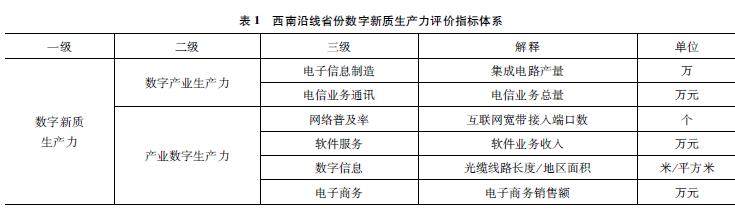

专栏 | 西部陆海新通道西南沿线省份数字新质生产力发展水平测度研究

专栏 | 西部陆海新通道西南沿线省份数字新质生产力发展水平测度研究

-

专栏 | 数字化转型对制造业企业新质生产力提升的效应研究

专栏 | 数字化转型对制造业企业新质生产力提升的效应研究

-

区域经济 | 乡村振兴视角下广西脱贫地区民族村寨民宿产业发展的机制研究

区域经济 | 乡村振兴视角下广西脱贫地区民族村寨民宿产业发展的机制研究

-

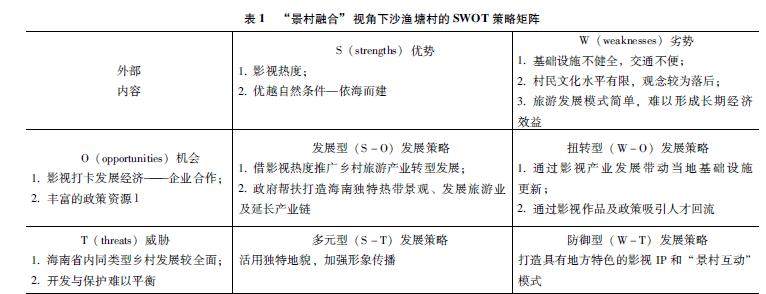

区域经济 | “景村融合”视角下海南昌江沙渔塘村旅游高质量发展路径研究

区域经济 | “景村融合”视角下海南昌江沙渔塘村旅游高质量发展路径研究

-

区域经济 | 长江经济带工业绿色创新效率测度研究

区域经济 | 长江经济带工业绿色创新效率测度研究

-

区域经济 | 数字经济背景下青海生态旅游业高质量发展研究

区域经济 | 数字经济背景下青海生态旅游业高质量发展研究

-

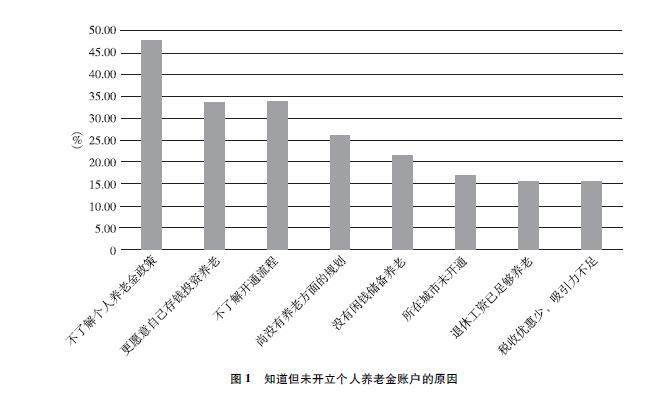

财政与金融 | 个人养老金制度认知度及影响因素分析

财政与金融 | 个人养老金制度认知度及影响因素分析

-

财政与金融 | 转型金融和绿色金融支持低碳经济发展路径探究

财政与金融 | 转型金融和绿色金融支持低碳经济发展路径探究

-

财政与金融 | 基于财富形态划分和财富价值度量问题的思考

财政与金融 | 基于财富形态划分和财富价值度量问题的思考

-

财政与金融 | 浅谈战略导向下的商业银行全面预算管理优化

财政与金融 | 浅谈战略导向下的商业银行全面预算管理优化

-

财政与金融 | 新兴市场企业融资策略挑战与机会

财政与金融 | 新兴市场企业融资策略挑战与机会

-

财政与金融 | REITs在不良资产行业应用路径探究

财政与金融 | REITs在不良资产行业应用路径探究

-

财政与金融 | 论遗产管理人的管理权

财政与金融 | 论遗产管理人的管理权

-

产业经济 | 新时代多种所有制对我国新能源汽车产业发展的研究

产业经济 | 新时代多种所有制对我国新能源汽车产业发展的研究

-

产业经济 | “双碳”背景下的绿色并购绩效研究

产业经济 | “双碳”背景下的绿色并购绩效研究

-

产业经济 | 公路运输网络优化对区域经济协调发展的影响

产业经济 | 公路运输网络优化对区域经济协调发展的影响

-

产业经济 | 物业发展中存在的问题与解决方案

产业经济 | 物业发展中存在的问题与解决方案

-

企业管理 | 企业全要素生产率影响因素文献综述

企业管理 | 企业全要素生产率影响因素文献综述

-

企业管理 | 人工智能在HR领域的人性化及自适应缺陷改进策略

企业管理 | 人工智能在HR领域的人性化及自适应缺陷改进策略

-

企业管理 | 企业知识产权保护与知识产权战略分析

企业管理 | 企业知识产权保护与知识产权战略分析

-

企业管理 | 疾病预防控制中心内部控制关键风险点识别与应对策略

企业管理 | 疾病预防控制中心内部控制关键风险点识别与应对策略

-

企业管理 | 关于制造企业内部控制管理相关思考

企业管理 | 关于制造企业内部控制管理相关思考

-

企业管理 | 投资公司薪酬体系与员工绩效关联性分析

企业管理 | 投资公司薪酬体系与员工绩效关联性分析

-

企业管理 | 关于上市公司盈余管理问题的思考

企业管理 | 关于上市公司盈余管理问题的思考

-

企业管理 | 基于预算管理的生物科技公司研发资源配置策略研究

企业管理 | 基于预算管理的生物科技公司研发资源配置策略研究

-

企业管理 | 试论国有企业如何优化项目投资管理

企业管理 | 试论国有企业如何优化项目投资管理

-

企业管理 | 人工智能在人力资源数据分析中的应用

企业管理 | 人工智能在人力资源数据分析中的应用

-

企业管理 | 药品制造企业成本管理的难点及对策

企业管理 | 药品制造企业成本管理的难点及对策

-

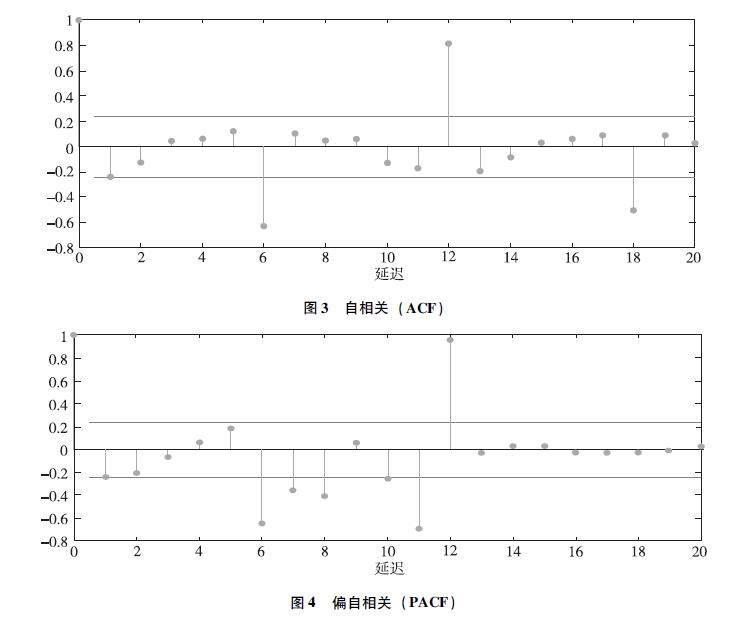

市场营销 | 基于价格到位率的卷烟市场状态预测模型优化研究

市场营销 | 基于价格到位率的卷烟市场状态预测模型优化研究

-

市场营销 | 数字化赋能宠物品牌营销策略研究

市场营销 | 数字化赋能宠物品牌营销策略研究

-

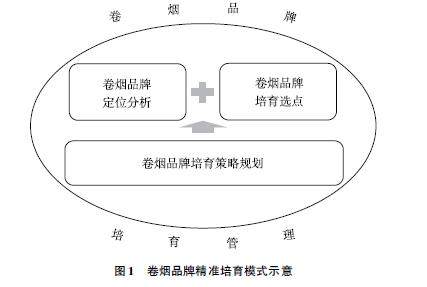

市场营销 | 卷烟品牌精准培育管理长效机制设计

市场营销 | 卷烟品牌精准培育管理长效机制设计

-

市场营销 | 预制饮料市场消费者行为及其驱动因素研究

市场营销 | 预制饮料市场消费者行为及其驱动因素研究

-

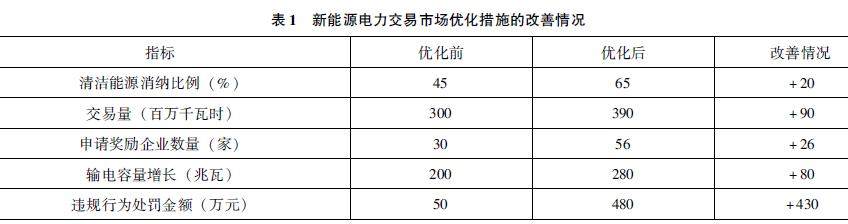

市场营销 | 基于“双碳”视角的新能源电力交易市场机制分析

市场营销 | 基于“双碳”视角的新能源电力交易市场机制分析

-

财务与会计 | 新会计准则下公允价值在企业财务管理中的应用及关注问题

财务与会计 | 新会计准则下公允价值在企业财务管理中的应用及关注问题

-

财务与会计 | 财务共享模式下的费用报销优化研究

财务与会计 | 财务共享模式下的费用报销优化研究

-

财务与会计 | 国有企业财务成本管理问题和实施对策

财务与会计 | 国有企业财务成本管理问题和实施对策

-

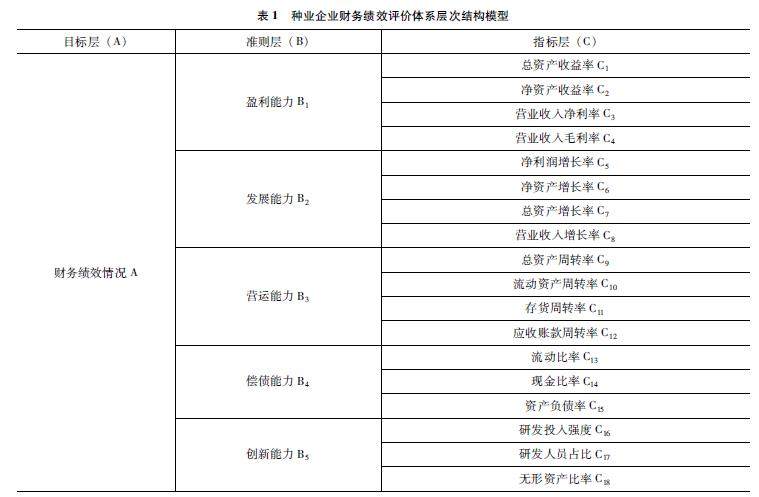

财务与会计 | 基于层次分析法的种业企业财务绩效评价体系研究

财务与会计 | 基于层次分析法的种业企业财务绩效评价体系研究

-

财务与会计 | 社会服务机构接受捐赠使用票据有关问题的研究

财务与会计 | 社会服务机构接受捐赠使用票据有关问题的研究

-

财务与会计 | 企业全面预算管理存在的问题及策略探析

财务与会计 | 企业全面预算管理存在的问题及策略探析

-

财务与会计 | 内部控制视域下国有企业财务管理优化分析

财务与会计 | 内部控制视域下国有企业财务管理优化分析

-

财务与会计 | 新税法背景下固定资产购置计提折旧问题探讨

财务与会计 | 新税法背景下固定资产购置计提折旧问题探讨

-

财务与会计 | 探究企业财务成本核算精细化实施策略

财务与会计 | 探究企业财务成本核算精细化实施策略

-

财务与会计 | 新时期煤炭企业税务管理水平提升策略研究

财务与会计 | 新时期煤炭企业税务管理水平提升策略研究

-

财务与会计 | 大数据时代国有企业财务管理创新与转型

财务与会计 | 大数据时代国有企业财务管理创新与转型

-

财务与会计 | 浅谈房地产开发企业如何有效提高资金管理水平

财务与会计 | 浅谈房地产开发企业如何有效提高资金管理水平

-

财务与会计 | 管理会计在企业内部控制体系建设中的应用探讨

财务与会计 | 管理会计在企业内部控制体系建设中的应用探讨

-

数字经济 | 国内国际双循环背景下我国跨境电商转型发展的新格局

数字经济 | 国内国际双循环背景下我国跨境电商转型发展的新格局

-

数字经济 | 大数据在财会监督中的应用与挑战

数字经济 | 大数据在财会监督中的应用与挑战

登录

登录