目录

快速导航-

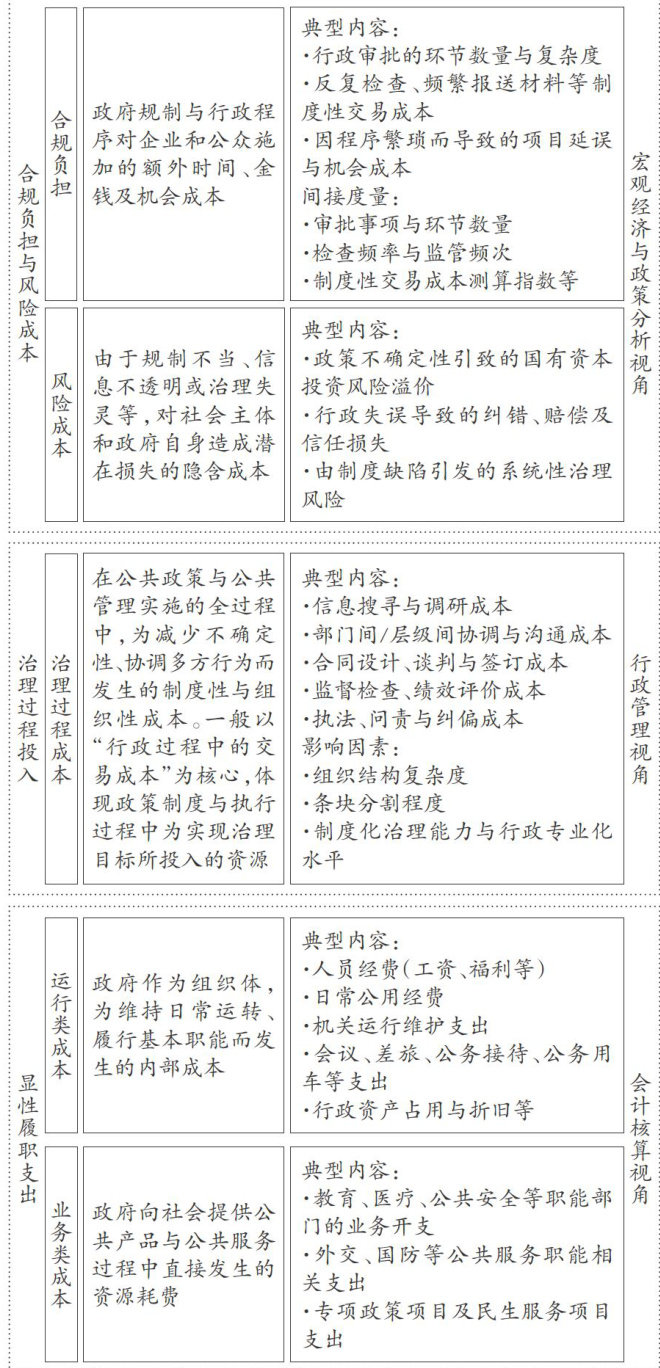

本刊特稿 | 政府成本会计体系构建的逻辑基础

本刊特稿 | 政府成本会计体系构建的逻辑基础

-

本刊特稿 | 审计责任的舆情传导、市场效应与监管范式重构

本刊特稿 | 审计责任的舆情传导、市场效应与监管范式重构

-

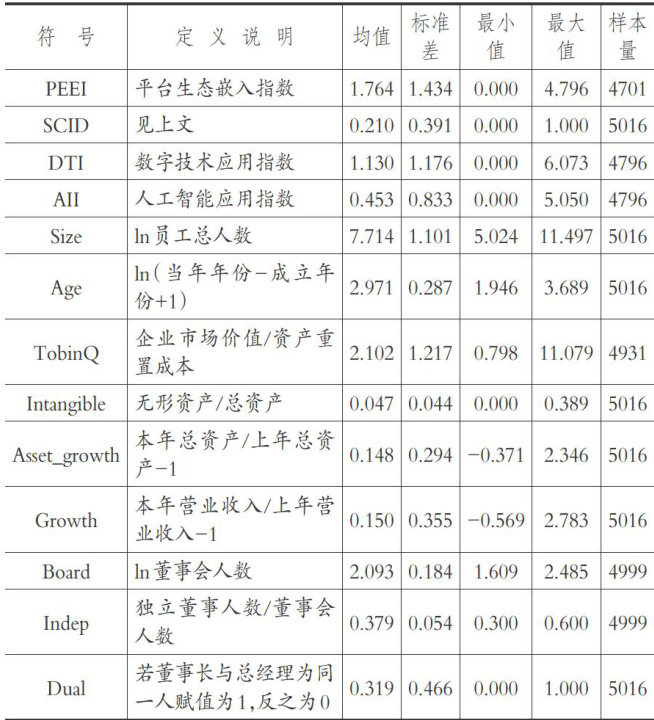

数智化研究 | 供应链信息披露如何影响国际创业企业平台生态嵌入

数智化研究 | 供应链信息披露如何影响国际创业企业平台生态嵌入

-

数智化研究 | 企业数字化转型与内部控制缺陷选择性披露

数智化研究 | 企业数字化转型与内部控制缺陷选择性披露

-

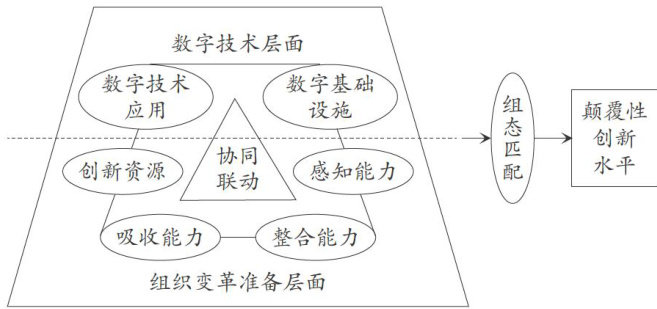

数智化研究 | 数字技术驱动企业颠覆性创新路径探析

数智化研究 | 数字技术驱动企业颠覆性创新路径探析

-

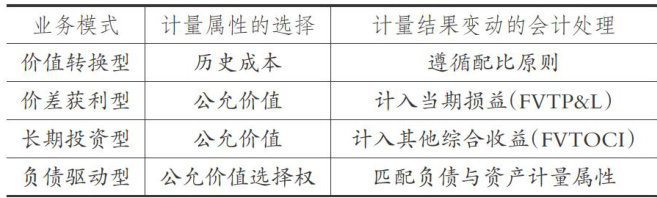

财会研究 | 数字经济下我国会计基本准则修订探讨

财会研究 | 数字经济下我国会计基本准则修订探讨

-

财会研究 | 数据资产入表现状分析及对策研究

财会研究 | 数据资产入表现状分析及对策研究

-

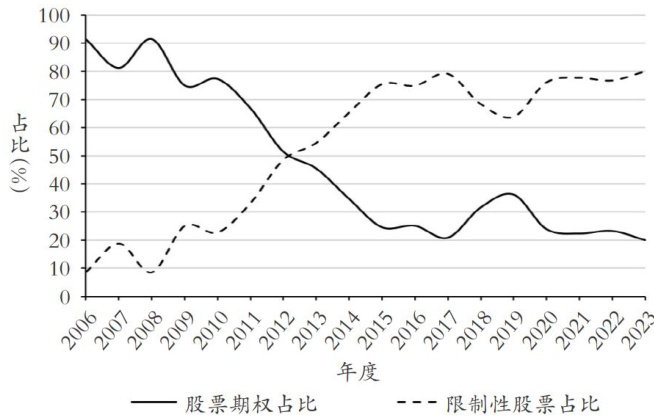

财会研究 | 股权激励方式选择、偏好反转与企业财务可持续增长

财会研究 | 股权激励方式选择、偏好反转与企业财务可持续增长

-

财会研究 | 耐心资本对企业资产误定价的影响

财会研究 | 耐心资本对企业资产误定价的影响

-

审计研究 | 审计师行业专长能提升企业ESG表现吗

审计研究 | 审计师行业专长能提升企业ESG表现吗

-

审计研究 | 绿色低碳转型对审计质量的影响

审计研究 | 绿色低碳转型对审计质量的影响

-

审计研究 | 审计师会关注企业的供应链风险吗

审计研究 | 审计师会关注企业的供应链风险吗

-

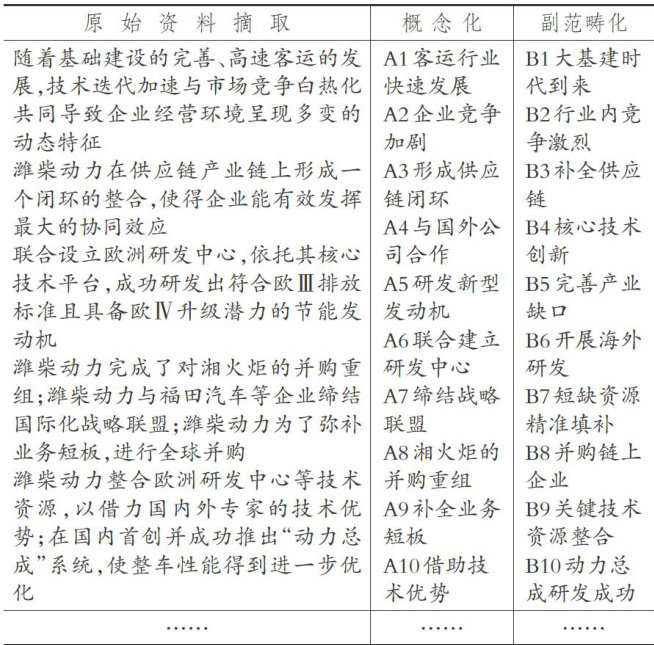

案例研究 | 制造业企业“链合创新”赋能价值创造的机制

案例研究 | 制造业企业“链合创新”赋能价值创造的机制

-

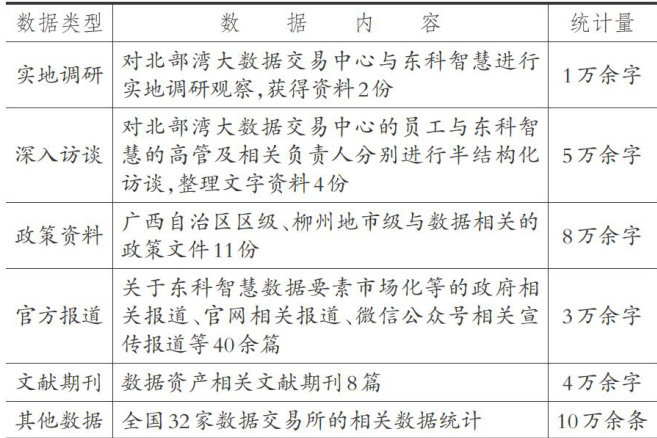

案例研究 | 数据资产开发与价值实现研究

案例研究 | 数据资产开发与价值实现研究

-

经管研究 | 从开放到创新:政府公共数据开放的企业渐进式创新效应研究

经管研究 | 从开放到创新:政府公共数据开放的企业渐进式创新效应研究

-

经管研究 | 注册制改革的信息披露溢出效应检验

经管研究 | 注册制改革的信息披露溢出效应检验

-

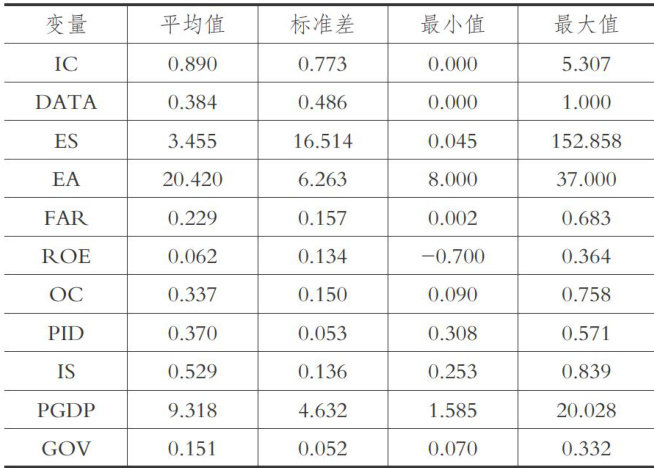

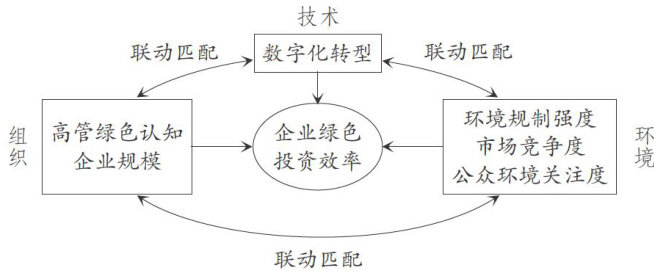

经管研究 | 组态视角下企业绿色投资效率的提升路径分析

经管研究 | 组态视角下企业绿色投资效率的提升路径分析

登录

登录