目录

快速导航-

特别关注 | 冀东城市文化品牌塑造与传播研究

特别关注 | 冀东城市文化品牌塑造与传播研究

-

特别关注 | 乡村振兴战略背景下农业经济管理体制的优化路径

特别关注 | 乡村振兴战略背景下农业经济管理体制的优化路径

-

经济纵横 | 制造业企业负责任创新实现路径研究

经济纵横 | 制造业企业负责任创新实现路径研究

-

经济纵横 | 售电市场放开背景下的电力市场交易

经济纵横 | 售电市场放开背景下的电力市场交易

-

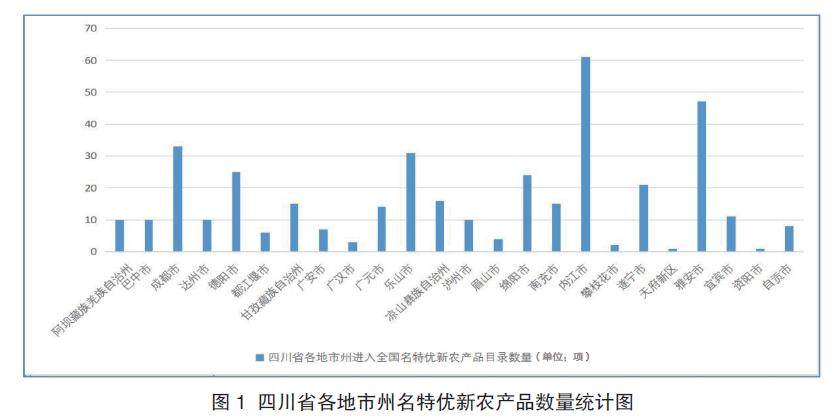

经济纵横 | 地方特色农产品品牌建设研究

经济纵横 | 地方特色农产品品牌建设研究

-

经济纵横 | 司库管理体系建设在国有企业资金管理中的意义

经济纵横 | 司库管理体系建设在国有企业资金管理中的意义

-

经济纵横 | “双碳”目标下绿色金融赋能乡村振兴生态资源价值转化路径研究

经济纵横 | “双碳”目标下绿色金融赋能乡村振兴生态资源价值转化路径研究

-

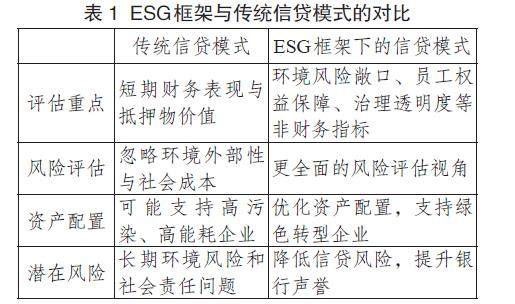

经济纵横 | ESG与银行信贷创新

经济纵横 | ESG与银行信贷创新

-

经济纵横 | 城投公司加强参股管理的实务研究

经济纵横 | 城投公司加强参股管理的实务研究

-

经济纵横 | 新发展阶段促进农民农村共同富裕的核心路径研究:问题分析

经济纵横 | 新发展阶段促进农民农村共同富裕的核心路径研究:问题分析

-

深度思考 | 新兴领域改革与战略能力建设的协同发展研究

深度思考 | 新兴领域改革与战略能力建设的协同发展研究

-

深度思考 | 管网独立视域下传统油气企业LNG销售变革研究

深度思考 | 管网独立视域下传统油气企业LNG销售变革研究

-

深度思考 | 电力市场化过程中“互联网+电力营销”模式分析

深度思考 | 电力市场化过程中“互联网+电力营销”模式分析

-

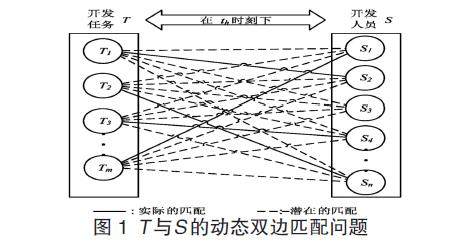

深度思考 | 多种形式偏好信息下产品开发任务与人员动态双边匹配模型研究

深度思考 | 多种形式偏好信息下产品开发任务与人员动态双边匹配模型研究

-

深度思考 | 可持续发展视角下的市政管理策略

深度思考 | 可持续发展视角下的市政管理策略

-

深度思考 | 集团化国有企业全面预算管理现状与改进建议

深度思考 | 集团化国有企业全面预算管理现状与改进建议

-

深度思考 | 事业单位项目支出绩效评价研究

深度思考 | 事业单位项目支出绩效评价研究

-

深度思考 | 企业收入确认差异对税务风险的影响及应对策略

深度思考 | 企业收入确认差异对税务风险的影响及应对策略

-

深度思考 | 加强固定资产管理提升固定资产使用效率

深度思考 | 加强固定资产管理提升固定资产使用效率

-

深度思考 | 分析石油企业股权管理创新方法

深度思考 | 分析石油企业股权管理创新方法

-

深度思考 | “互联网+”背景下住房公积金业务无纸化管理模式研究

深度思考 | “互联网+”背景下住房公积金业务无纸化管理模式研究

-

金融探索 | 金融科技应用背景下银行个人消费贷款产品创新研究

金融探索 | 金融科技应用背景下银行个人消费贷款产品创新研究

-

理论前沿 | 业财融合视角下强化国有企业成本管控的思考

理论前沿 | 业财融合视角下强化国有企业成本管控的思考

-

理论前沿 | 业财融合背景下完善企业全面预算管理的思考

理论前沿 | 业财融合背景下完善企业全面预算管理的思考

-

理论前沿 | 业财融合背景下建筑服务企业项目成本管控的优化路径

理论前沿 | 业财融合背景下建筑服务企业项目成本管控的优化路径

-

理论前沿 | 基于内控视角的企业项目管控实务与探讨

理论前沿 | 基于内控视角的企业项目管控实务与探讨

-

理论前沿 | 新时期企业全面预算管理创新策略研究

理论前沿 | 新时期企业全面预算管理创新策略研究

-

理论前沿 | 提升国有企业财务分析效果的方法与路径探讨

理论前沿 | 提升国有企业财务分析效果的方法与路径探讨

-

理论前沿 | 业财融合视角下国有企业全面预算管理探讨

理论前沿 | 业财融合视角下国有企业全面预算管理探讨

-

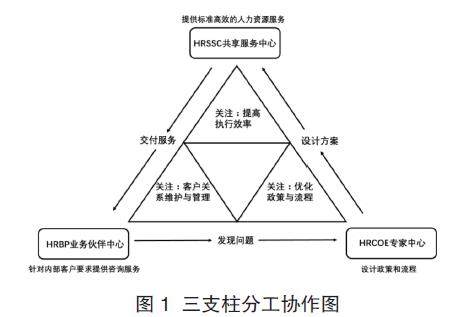

理论前沿 | HRBP模式在企业中的创新实践与探索

理论前沿 | HRBP模式在企业中的创新实践与探索

-

理论前沿 | 高新技术企业研发费用加计扣除相关问题探讨

理论前沿 | 高新技术企业研发费用加计扣除相关问题探讨

-

理论前沿 | 新能源发电项目财务风险分析及管控策略

理论前沿 | 新能源发电项目财务风险分析及管控策略

-

社会经纬 | 延迟退休对企业社会保险费用的影响

社会经纬 | 延迟退休对企业社会保险费用的影响

-

社会经纬 | 基于预算管理一体化系统的中小学财务内控管理平台建设研究

社会经纬 | 基于预算管理一体化系统的中小学财务内控管理平台建设研究

-

社会经纬 | 慈善行业会计核算存在的问题及对策

社会经纬 | 慈善行业会计核算存在的问题及对策

-

社会经纬 | 文化演出项目预算的执行和控制

社会经纬 | 文化演出项目预算的执行和控制

-

社会经纬 | 社会治理共同体视域下校外托管机构监管机制研究

社会经纬 | 社会治理共同体视域下校外托管机构监管机制研究

-

数字时代 | 混凝土企业会计信息系统建设的几点探讨

数字时代 | 混凝土企业会计信息系统建设的几点探讨

-

数字时代 | 大数据背景下卷烟市场状态评价研究与分析

数字时代 | 大数据背景下卷烟市场状态评价研究与分析

-

数字时代 | 事业单位会计信息化建设研究

数字时代 | 事业单位会计信息化建设研究

-

数字时代 | 数字化时代上市公司分子公司财务管理模式创新研究

数字时代 | 数字化时代上市公司分子公司财务管理模式创新研究

-

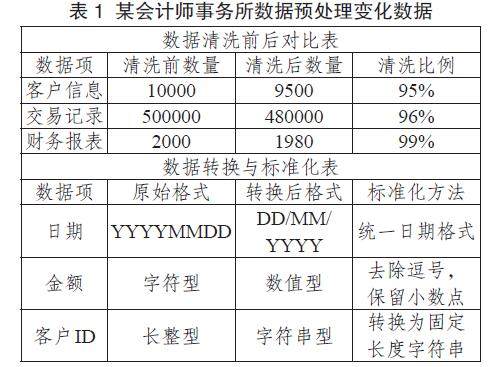

数字时代 | 大数据技术在会计师事务所审计中的应用研究

数字时代 | 大数据技术在会计师事务所审计中的应用研究

-

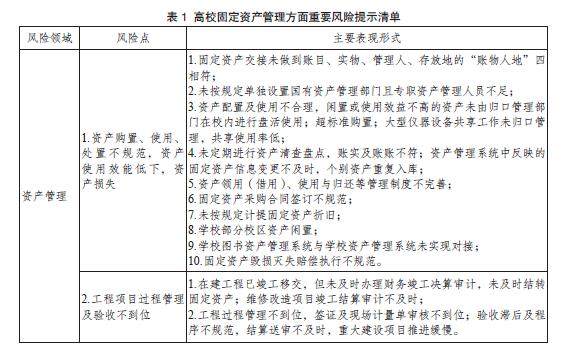

审计广角 | 高校固定资产管理审计研究

审计广角 | 高校固定资产管理审计研究

-

审计广角 | 研究型审计在高职院校中层干部经济责任审计中的应用

审计广角 | 研究型审计在高职院校中层干部经济责任审计中的应用

-

审计广角 | 新时代企业经济责任审计的探索与思考

审计广角 | 新时代企业经济责任审计的探索与思考

-

审计广角 | 国有企业资产审计风险防范与控制

审计广角 | 国有企业资产审计风险防范与控制

-

审计广角 | 数智化时代企业内部审计变革与创新研究

审计广角 | 数智化时代企业内部审计变革与创新研究

-

财会实务 | 企业业财融合面临的障碍及优化路径

财会实务 | 企业业财融合面临的障碍及优化路径

-

财会实务 | 行政事业单位财务内部控制存在的问题及对策

财会实务 | 行政事业单位财务内部控制存在的问题及对策

-

财会实务 | 高校管理会计的应用困境与提升路径

财会实务 | 高校管理会计的应用困境与提升路径

-

财会实务 | “双体系”下行政事业单位财务管理优化策略

财会实务 | “双体系”下行政事业单位财务管理优化策略

-

财会实务 | 财务管理在提升企业资源配置效率中的实践与路径探索

财会实务 | 财务管理在提升企业资源配置效率中的实践与路径探索

-

财会实务 | 事业单位新会计制度的实践研究

财会实务 | 事业单位新会计制度的实践研究

-

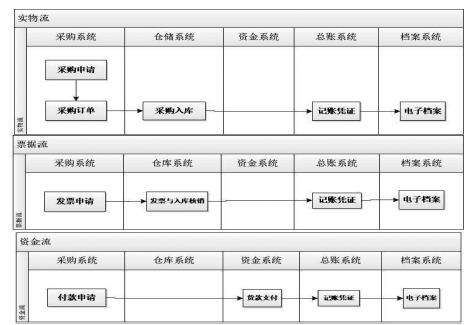

财会实务 | 国有企业财务数智化转型的路径、问题和策略研究

财会实务 | 国有企业财务数智化转型的路径、问题和策略研究

-

财会实务 | 会计信息系统在企业财务管理中的运用探析

财会实务 | 会计信息系统在企业财务管理中的运用探析

-

财会实务 | 企业财务内控管理制度建设研究

财会实务 | 企业财务内控管理制度建设研究

-

财会实务 | 浅析事业单位会计风险防范及其控制

财会实务 | 浅析事业单位会计风险防范及其控制

-

财会实务 | 黄金矿业企业财务数字化转型路径探析

财会实务 | 黄金矿业企业财务数字化转型路径探析

-

财会实务 | 浅谈房地产开发企业财务管理工作中存在的问题及解决对策

财会实务 | 浅谈房地产开发企业财务管理工作中存在的问题及解决对策

-

财会实务 | 企业财务分析存在的问题及对策研究

财会实务 | 企业财务分析存在的问题及对策研究

-

财会实务 | 化工企业业财融合和精细化财务管理的策略

财会实务 | 化工企业业财融合和精细化财务管理的策略

-

财会实务 | 财务BP在中小多元化企业中的挑战和实践研究

财会实务 | 财务BP在中小多元化企业中的挑战和实践研究

-

财会实务 | 高校财务报销管理信息化建设探析

财会实务 | 高校财务报销管理信息化建设探析

-

经营管理 | 民营企业预算执行中的挑战与解决方案

经营管理 | 民营企业预算执行中的挑战与解决方案

-

经营管理 | 中小企业内部控制现存不足及应对策略

经营管理 | 中小企业内部控制现存不足及应对策略

-

经营管理 | 企业业财融合中存在的问题及应对举措

经营管理 | 企业业财融合中存在的问题及应对举措

-

经营管理 | 医药企业资金管理中存在的问题及应对举措

经营管理 | 医药企业资金管理中存在的问题及应对举措

-

经营管理 | 事业单位预算管理存在的问题与改进策略

经营管理 | 事业单位预算管理存在的问题与改进策略

-

经营管理 | 新经济环境下事业单位人力资源管理创新策略分析

经营管理 | 新经济环境下事业单位人力资源管理创新策略分析

-

经营管理 | 事业单位人力资源管理现状及对策

经营管理 | 事业单位人力资源管理现状及对策

-

经营管理 | 业财融合在企业管理中的建设

经营管理 | 业财融合在企业管理中的建设

-

经营管理 | 事业单位财务风险识别与防控策略

经营管理 | 事业单位财务风险识别与防控策略

登录

登录