目录

快速导航-

特别关注 | 跨境电子商务发展问题与对策分析

特别关注 | 跨境电子商务发展问题与对策分析

-

特别关注 | 碳足迹视角下区域工业环境成本核算研究

特别关注 | 碳足迹视角下区域工业环境成本核算研究

-

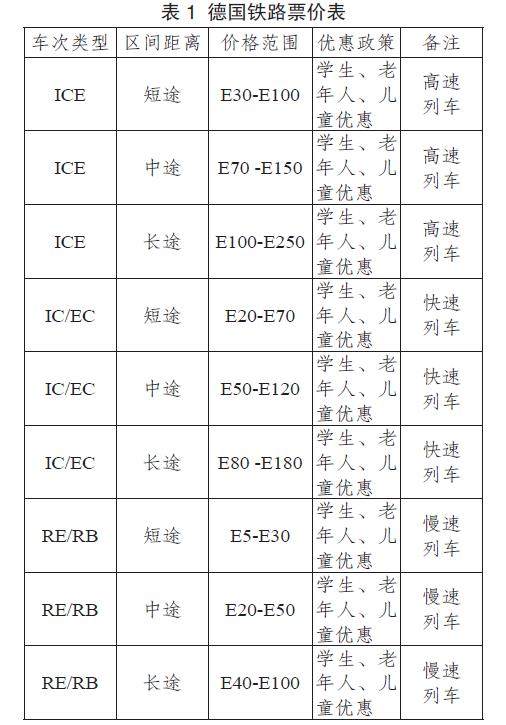

经济纵横 | 高速铁路票额收益管理研究

经济纵横 | 高速铁路票额收益管理研究

-

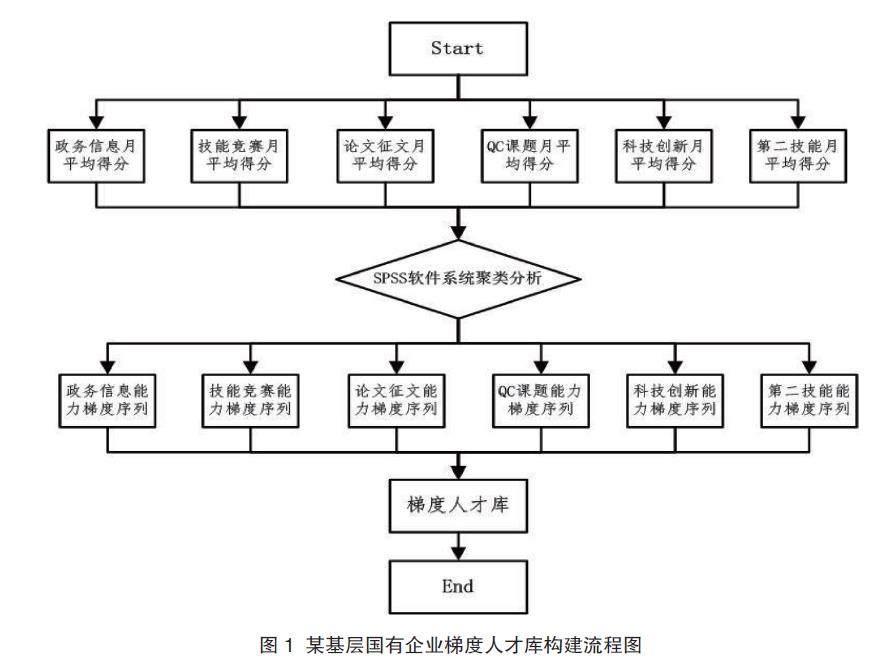

经济纵横 | 基于“积分制”绩效指标体系的梯度人才库构建方法研究

经济纵横 | 基于“积分制”绩效指标体系的梯度人才库构建方法研究

-

经济纵横 | 建筑施工企业改善经营管理实现高质量发展策略

经济纵横 | 建筑施工企业改善经营管理实现高质量发展策略

-

经济纵横 | 区块链在完善内部审计治理中的应用

经济纵横 | 区块链在完善内部审计治理中的应用

-

经济纵横 | 基于金融创新视角研究小微企业融资困境与对策

经济纵横 | 基于金融创新视角研究小微企业融资困境与对策

-

经济纵横 | 图书出版境外支付税款探讨

经济纵横 | 图书出版境外支付税款探讨

-

经济纵横 | 关于数据资产入表的实施困境与对策研究

经济纵横 | 关于数据资产入表的实施困境与对策研究

-

经济纵横 | 新闻出版企业成本管理存在的问题及对策研究

经济纵横 | 新闻出版企业成本管理存在的问题及对策研究

-

金融探索 | 探究我国商业银行成本管理存在的问题及对策

金融探索 | 探究我国商业银行成本管理存在的问题及对策

-

金融探索 | 基于大数据分析的保险风险管理与金融稳定性研究

金融探索 | 基于大数据分析的保险风险管理与金融稳定性研究

-

金融探索 | 利率市场化对农小银行财务管理的影响及对策

金融探索 | 利率市场化对农小银行财务管理的影响及对策

-

金融探索 | 商业银行成本管控研究

金融探索 | 商业银行成本管控研究

-

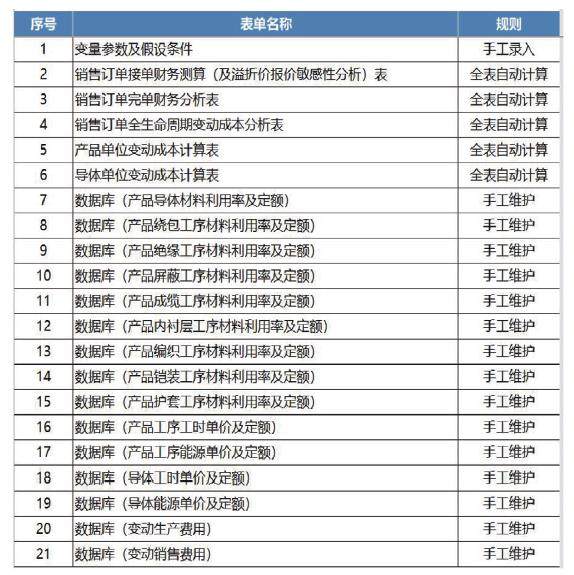

理论前沿 | 国有线缆企业销售订单效益测算与分析

理论前沿 | 国有线缆企业销售订单效益测算与分析

-

理论前沿 | 深化企业财会改革适应现代企业制度要求

理论前沿 | 深化企业财会改革适应现代企业制度要求

-

理论前沿 | 基于供应链视角的烟草企业全面预算管理方法研究

理论前沿 | 基于供应链视角的烟草企业全面预算管理方法研究

-

理论前沿 | 区块链技术支持下的企业管理会计创新策略探讨

理论前沿 | 区块链技术支持下的企业管理会计创新策略探讨

-

理论前沿 | 融资租赁企业的财务风险防控与优化

理论前沿 | 融资租赁企业的财务风险防控与优化

-

理论前沿 | 企业应收账款管理问题研究

理论前沿 | 企业应收账款管理问题研究

-

理论前沿 | 促进事业单位预算执行率提升的思考

理论前沿 | 促进事业单位预算执行率提升的思考

-

理论前沿 | 基于内控视角下行政事业单位固定资产管理路径探究

理论前沿 | 基于内控视角下行政事业单位固定资产管理路径探究

-

理论前沿 | 国有企业预算管理的困境及对策探讨

理论前沿 | 国有企业预算管理的困境及对策探讨

-

理论前沿 | 关于制造业研发加计扣除问题研究

理论前沿 | 关于制造业研发加计扣除问题研究

-

社会经纬 | 科研经费“包干制”背景下高校财务报销机制研究

社会经纬 | 科研经费“包干制”背景下高校财务报销机制研究

-

社会经纬 | 分层分类社会救助精准化研究

社会经纬 | 分层分类社会救助精准化研究

-

社会经纬 | 乡镇事业单位人力资源管理中绩效考核改进

社会经纬 | 乡镇事业单位人力资源管理中绩效考核改进

-

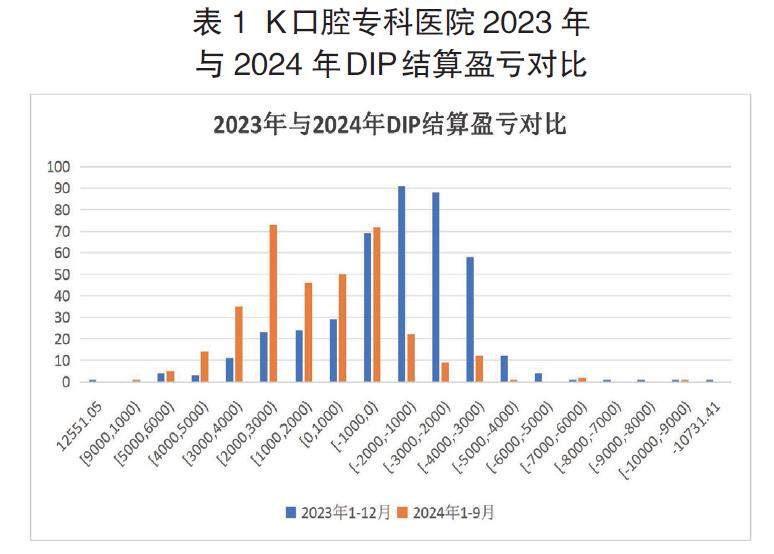

社会经纬 | 卫生经济学理论在某口腔专科医院DIP付费工作中的应用

社会经纬 | 卫生经济学理论在某口腔专科医院DIP付费工作中的应用

-

社会经纬 | 校企改革完成后的企业管理工作思考

社会经纬 | 校企改革完成后的企业管理工作思考

-

社会经纬 | 基于事业单位人事管理视角剖析高校学生就业问题

社会经纬 | 基于事业单位人事管理视角剖析高校学生就业问题

-

社会经纬 | 事业单位职业发展规划与管理实践研究

社会经纬 | 事业单位职业发展规划与管理实践研究

-

数字时代 | 数据可视化技术:医保基金常态化审计监督的“利剑”

数字时代 | 数据可视化技术:医保基金常态化审计监督的“利剑”

-

数字时代 | 事业单位财务收款和支付系统信息化建设策略探究

数字时代 | 事业单位财务收款和支付系统信息化建设策略探究

-

数字时代 | 国有企业财务管理信息化建设优化探讨

数字时代 | 国有企业财务管理信息化建设优化探讨

-

数字时代 | 大数据时代金融会计面临的机遇与挑战

数字时代 | 大数据时代金融会计面临的机遇与挑战

-

数字时代 | 财务共享中心人员角色转型的探讨

数字时代 | 财务共享中心人员角色转型的探讨

-

数字时代 | 人工智能背景下财务会计向管理会计转型的有效路径

数字时代 | 人工智能背景下财务会计向管理会计转型的有效路径

-

审计广角 | 新常态下企业经济责任审计问题研究

审计广角 | 新常态下企业经济责任审计问题研究

-

审计广角 | 浅析精细化管理在企业审计工作中的应用

审计广角 | 浅析精细化管理在企业审计工作中的应用

-

审计广角 | 国有企业内部审计质量控制策略研究

审计广角 | 国有企业内部审计质量控制策略研究

-

审计广角 | 会计师事务所审计风险防控研究

审计广角 | 会计师事务所审计风险防控研究

-

审计广角 | 保险公司个人信息保护内部审计实践探究

审计广角 | 保险公司个人信息保护内部审计实践探究

-

经营管理 | 关于行政事业单位项目预算绩效管理问题的思考

经营管理 | 关于行政事业单位项目预算绩效管理问题的思考

-

经营管理 | 关于制造企业完善内部控制体系的若干思考

经营管理 | 关于制造企业完善内部控制体系的若干思考

-

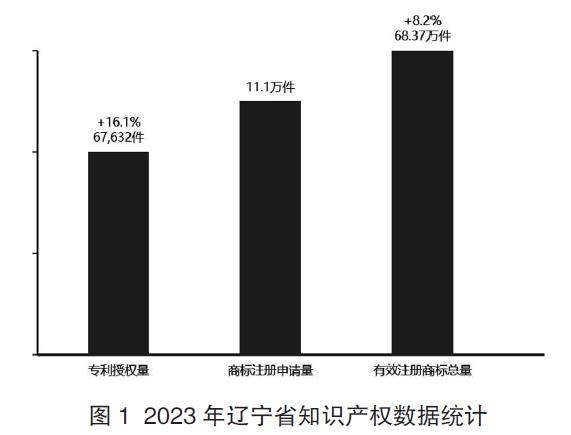

经营管理 | 辽宁老字号企业知识产权保护路径分析

经营管理 | 辽宁老字号企业知识产权保护路径分析

-

经营管理 | 行政事业单位财务内控制度存在的问题及对策

经营管理 | 行政事业单位财务内控制度存在的问题及对策

-

经营管理 | 高速公路项目融资风险全程控制策略探究

经营管理 | 高速公路项目融资风险全程控制策略探究

-

经营管理 | 建筑施工企业成本核算方法与成本管理要点

经营管理 | 建筑施工企业成本核算方法与成本管理要点

-

经营管理 | 房地产开发企业有效实施全面预算管理的思考

经营管理 | 房地产开发企业有效实施全面预算管理的思考

-

经营管理 | 房屋租赁企业预算管理现状及对策

经营管理 | 房屋租赁企业预算管理现状及对策

-

经营管理 | 管理会计在会计师事务所中的应用

经营管理 | 管理会计在会计师事务所中的应用

-

经营管理 | 企业优化资金管理实施路径研究

经营管理 | 企业优化资金管理实施路径研究

-

经营管理 | 行政事业单位预算绩效管理的难点及对策研究

经营管理 | 行政事业单位预算绩效管理的难点及对策研究

-

经营管理 | 国有企业资金管理存在的问题及应对措施

经营管理 | 国有企业资金管理存在的问题及应对措施

-

经营管理 | 业财融合背景下行政事业单位内部控制体系优化探讨

经营管理 | 业财融合背景下行政事业单位内部控制体系优化探讨

-

经营管理 | 新形势下文化传媒企业财务管理优化路径

经营管理 | 新形势下文化传媒企业财务管理优化路径

-

经营管理 | 业财融合背景下企业财务管理转型思考

经营管理 | 业财融合背景下企业财务管理转型思考

-

财会实务 | 预算会计制度改革对行政事业单位会计的作用

财会实务 | 预算会计制度改革对行政事业单位会计的作用

-

财会实务 | 企业业财融合存在的问题及应对举措探究

财会实务 | 企业业财融合存在的问题及应对举措探究

-

财会实务 | 基于阿米巴核算模式的企业财务管理优化思路分析

财会实务 | 基于阿米巴核算模式的企业财务管理优化思路分析

-

财会实务 | 大数据时代加快企业财务管理转型的策略

财会实务 | 大数据时代加快企业财务管理转型的策略

-

财会实务 | 信息化背景下企业财务会计工作流程优化的思考

财会实务 | 信息化背景下企业财务会计工作流程优化的思考

-

财会实务 | 以全面预算管理推进企业财会管理的实践

财会实务 | 以全面预算管理推进企业财会管理的实践

-

财会实务 | 探究工程建设的财务优化策略

财会实务 | 探究工程建设的财务优化策略

-

财会实务 | 国有企业会计核算存在的问题和改善措施

财会实务 | 国有企业会计核算存在的问题和改善措施

-

财会实务 | 事业单位会计信息化建设研究

财会实务 | 事业单位会计信息化建设研究

-

财会实务 | 行政事业单位会计风险防范

财会实务 | 行政事业单位会计风险防范

-

财会实务 | 企业财务内控管理制度建设研究

财会实务 | 企业财务内控管理制度建设研究

-

财会实务 | 新会计准则中有关会计处理规定对企业的影响

财会实务 | 新会计准则中有关会计处理规定对企业的影响

-

财会实务 | 张琳:事业单位会计信息化建设研究

财会实务 | 张琳:事业单位会计信息化建设研究

-

财会实务 | 关于国有企业财务管理信息化的改革研究

财会实务 | 关于国有企业财务管理信息化的改革研究

-

财会实务 | 论集团企业财务共享中心的服务转型

财会实务 | 论集团企业财务共享中心的服务转型

登录

登录