目录

快速导航-

经济热评 | 稳步推进基本公共服务均等化

经济热评 | 稳步推进基本公共服务均等化

-

专题报道 | 开封市祥符区审计局 落实科学规范提升审计质效

专题报道 | 开封市祥符区审计局 落实科学规范提升审计质效

-

专题报道 | 洛阳市西工区审计局 扎实推进“科学规范提升年”行动 审计质效再上新台阶

专题报道 | 洛阳市西工区审计局 扎实推进“科学规范提升年”行动 审计质效再上新台阶

-

专题报道 | 濮阳市台前县审计局 深入开展“科学规范提升年”行动 助力审计工作提质增效

专题报道 | 濮阳市台前县审计局 深入开展“科学规范提升年”行动 助力审计工作提质增效

-

专题报道 | 南阳市新野县审计局 精准发力 扎实开展“科学规范提升年”行动

专题报道 | 南阳市新野县审计局 精准发力 扎实开展“科学规范提升年”行动

-

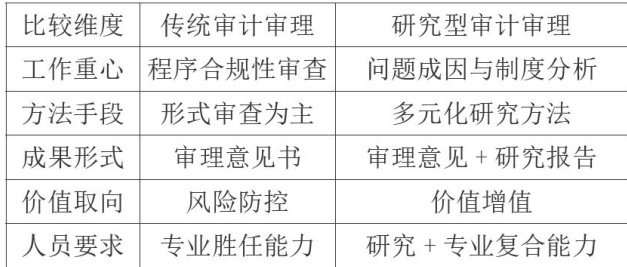

社会管理 | 研究型审计视域下审计审理工作的创新与发展

社会管理 | 研究型审计视域下审计审理工作的创新与发展

-

社会管理 | 大数据时代国家审计质量提升路径探究

社会管理 | 大数据时代国家审计质量提升路径探究

-

社会管理 | 建设工程决算审计的现状、问题及对策研究

社会管理 | 建设工程决算审计的现状、问题及对策研究

-

社会管理 | 内部审计视角下公立医院后勤服务外包问题与对策研究

社会管理 | 内部审计视角下公立医院后勤服务外包问题与对策研究

-

社会管理 | 义务教育审计助力教育公平与高质量发展

社会管理 | 义务教育审计助力教育公平与高质量发展

-

社会管理 | 三线精神融入会计文化的建设与传承研究

社会管理 | 三线精神融入会计文化的建设与传承研究

-

社会管理 | 探索病区结算 提升就医体验

社会管理 | 探索病区结算 提升就医体验

-

社会管理 | 闲置国有资产盘活路径构建研究

社会管理 | 闲置国有资产盘活路径构建研究

-

社会管理 | 个人所得税专项附加扣除下夫妻间的税务筹划策略研究

社会管理 | 个人所得税专项附加扣除下夫妻间的税务筹划策略研究

-

社会管理 | 电子票据在医院的应用及影响探析

社会管理 | 电子票据在医院的应用及影响探析

-

社会管理 | 境外工程建设项目财务管理创新模式研究

社会管理 | 境外工程建设项目财务管理创新模式研究

-

事业建设 | 新医改背景下公立医院国有资产精细化管理的探究

事业建设 | 新医改背景下公立医院国有资产精细化管理的探究

-

事业建设 | 医院医保费用结算流程优化设计

事业建设 | 医院医保费用结算流程优化设计

-

事业建设 | 事业单位重塑性改革常见财务问题分析与对策研究

事业建设 | 事业单位重塑性改革常见财务问题分析与对策研究

-

事业建设 | 新医改背景下公立医院成本精细化管控与运营效率提升的路径研究

事业建设 | 新医改背景下公立医院成本精细化管控与运营效率提升的路径研究

-

事业建设 | 统一大市场视野下地方政府招商引资策略转型研究

事业建设 | 统一大市场视野下地方政府招商引资策略转型研究

-

事业建设 | 高校会计管理流程优化与效率提升策略研究

事业建设 | 高校会计管理流程优化与效率提升策略研究

-

事业建设 | 行政事业单位内部控制与廉政建设的协同效应分析

事业建设 | 行政事业单位内部控制与廉政建设的协同效应分析

-

事业建设 | 新医改背景下医院会计核算体系优化路径研究

事业建设 | 新医改背景下医院会计核算体系优化路径研究

-

事业建设 | 集团化办学模式下学校财务管理的风险防范

事业建设 | 集团化办学模式下学校财务管理的风险防范

-

事业建设 | 基于“SHA2011”的河南省经常性卫生费用核算结果研究

事业建设 | 基于“SHA2011”的河南省经常性卫生费用核算结果研究

-

企业管理 | 国有企业深化财税管理改革中税务合规长效机制的构建路径

企业管理 | 国有企业深化财税管理改革中税务合规长效机制的构建路径

-

企业管理 | 财务共享视域下企业管理会计信息化研究

企业管理 | 财务共享视域下企业管理会计信息化研究

-

企业管理 | 基于全流程质效提升视角研究新时代背景下国有企业科学规范开展内部审计工作的路径

企业管理 | 基于全流程质效提升视角研究新时代背景下国有企业科学规范开展内部审计工作的路径

-

企业管理 | 基于内部控制视角的企业财务管理优化建议

企业管理 | 基于内部控制视角的企业财务管理优化建议

-

企业管理 | 种子企业财务共享中心项目的问题及解决方案

企业管理 | 种子企业财务共享中心项目的问题及解决方案

-

企业管理 | 工业制造业合同逾期付款的成因与对策分析

企业管理 | 工业制造业合同逾期付款的成因与对策分析

-

企业管理 | 企业成本控制与财务管理创新研究

企业管理 | 企业成本控制与财务管理创新研究

-

企业管理 | 基于业财融合的全面预算管理

企业管理 | 基于业财融合的全面预算管理

-

企业管理 | 油品销售企业内审监督实现“如影随形”路径初探

企业管理 | 油品销售企业内审监督实现“如影随形”路径初探

-

文博收藏 | 神屋钧瓷造型的历史变迁研究

文博收藏 | 神屋钧瓷造型的历史变迁研究

-

文博收藏 | 新时期焦作地区红色文化传承与弘扬研究

文博收藏 | 新时期焦作地区红色文化传承与弘扬研究

-

文博收藏 | 人工智能赋能佛山剪纸非遗创新性发展探索

文博收藏 | 人工智能赋能佛山剪纸非遗创新性发展探索

-

文博收藏 | 柳宗悦工艺观对玉石雕刻的闸释及启示

文博收藏 | 柳宗悦工艺观对玉石雕刻的闸释及启示

-

文博收藏 | 在夹缝中绽放:登封窑的生存智慧

文博收藏 | 在夹缝中绽放:登封窑的生存智慧

-

文博收藏 | 国画艺术玉雕的创新路径和美学价值研究

文博收藏 | 国画艺术玉雕的创新路径和美学价值研究

登录

登录