目录

快速导航-

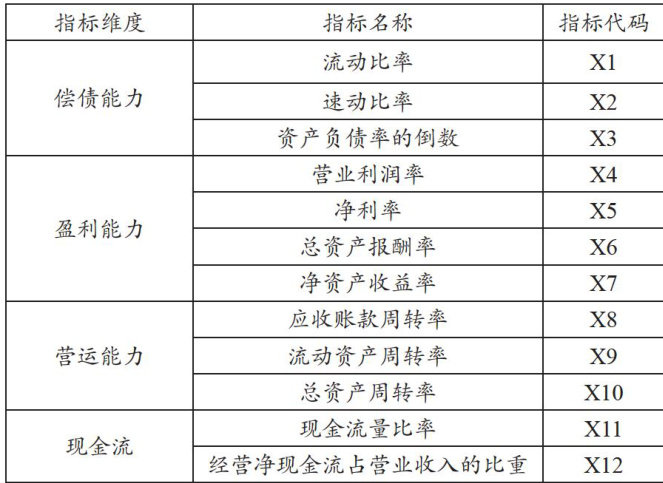

瞭望观点 | 业财融合趋势下零售企业财务分析体系构建与优化策略研究

瞭望观点 | 业财融合趋势下零售企业财务分析体系构建与优化策略研究

-

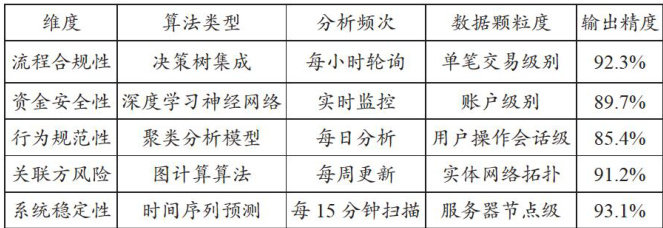

瞭望观点 | 审计质量对企业收入分配的影响效应研究基于共同富裕视角

瞭望观点 | 审计质量对企业收入分配的影响效应研究基于共同富裕视角

-

瞭望观点 | 高职院校预算绩效动态评价体系构建与财务应用探索

瞭望观点 | 高职院校预算绩效动态评价体系构建与财务应用探索

-

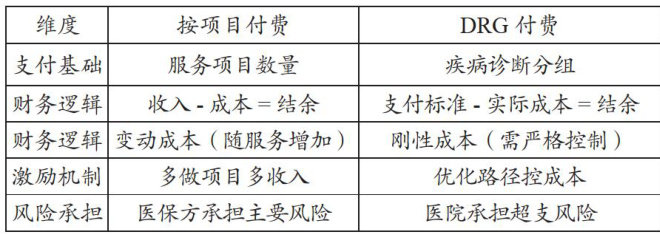

瞭望观点 | DRG支付改革背景下医院财务成本管理优化路径研究

瞭望观点 | DRG支付改革背景下医院财务成本管理优化路径研究

-

瞭望观点 | 数字经济环境下财务管理转型路径分析

瞭望观点 | 数字经济环境下财务管理转型路径分析

-

瞭望观点 | 大数据技术赋能数字经济发展的作用机制与实践路径探析

瞭望观点 | 大数据技术赋能数字经济发展的作用机制与实践路径探析

-

瞭望观点 | 业财融合模式下国有企业会计管理创新路径研究

瞭望观点 | 业财融合模式下国有企业会计管理创新路径研究

-

瞭望观点 | 语言服务驱动天津国际化都市建设的机制研究一基于上合组织天津峰会的语言经济学分析

瞭望观点 | 语言服务驱动天津国际化都市建设的机制研究一基于上合组织天津峰会的语言经济学分析

-

瞭望观点 | 市场化改革背景下事业单位财务管理数字化转型路径研究

瞭望观点 | 市场化改革背景下事业单位财务管理数字化转型路径研究

-

产业经济 | 服务业开放对制造业企业全要素生产率的影响研究

产业经济 | 服务业开放对制造业企业全要素生产率的影响研究

-

产业经济 | 证券公司构建战略预算管理体系的实践探索

产业经济 | 证券公司构建战略预算管理体系的实践探索

-

产业经济 | 数字化转型背景下建筑企业绩效评估体系创新与实施路径研究

产业经济 | 数字化转型背景下建筑企业绩效评估体系创新与实施路径研究

-

产业经济 | 高校资产经营企业内部控制优化策略探究

产业经济 | 高校资产经营企业内部控制优化策略探究

-

产业经济 | 产业园区运营企业全面预算管理优化策略研究

产业经济 | 产业园区运营企业全面预算管理优化策略研究

-

产业经济 | 汽车制造企业预算管理问题及优化策略研究

产业经济 | 汽车制造企业预算管理问题及优化策略研究

-

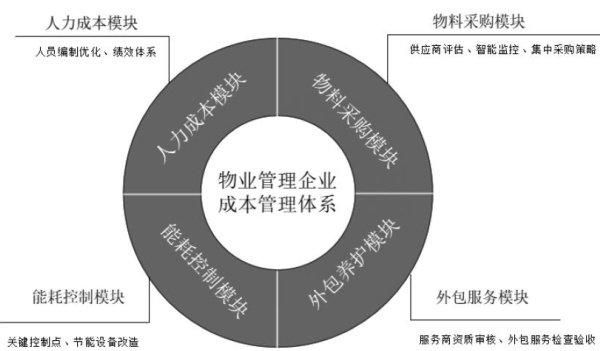

产业经济 | 物业管理企业成本管理体系优化策略探究

产业经济 | 物业管理企业成本管理体系优化策略探究

-

产业经济 | 基于因子分析法的建筑施工企业财务风险预警研究

产业经济 | 基于因子分析法的建筑施工企业财务风险预警研究

-

产业经济 | 建筑企业全面预算管理优化路径研究

产业经济 | 建筑企业全面预算管理优化路径研究

-

企业管理 | 业财融合视角下中小企业财务信息化建设策略研究

企业管理 | 业财融合视角下中小企业财务信息化建设策略研究

-

企业管理 | 国有企业合同管理中的风险及防范措施分析

企业管理 | 国有企业合同管理中的风险及防范措施分析

-

企业管理 | 数智化环境下财务BP在企业管理中的创新应用对策分析

企业管理 | 数智化环境下财务BP在企业管理中的创新应用对策分析

-

企业管理 | 数字经济背景下企业营销管理模式创新策略研究

企业管理 | 数字经济背景下企业营销管理模式创新策略研究

-

企业管理 | 企业薪酬激励策略优化路径分析

企业管理 | 企业薪酬激励策略优化路径分析

-

企业管理 | 人力资源管理中薪酬管理体系优化策略研究

企业管理 | 人力资源管理中薪酬管理体系优化策略研究

-

企业管理 | 国有企业全面预算管理优化策略分析

企业管理 | 国有企业全面预算管理优化策略分析

-

企业管理 | 国家能源结构调整背景下炼油行业及油品码头发展对策探讨

企业管理 | 国家能源结构调整背景下炼油行业及油品码头发展对策探讨

-

企业管理 | 财务共享模式下企业财务审计优化策略探究

企业管理 | 财务共享模式下企业财务审计优化策略探究

-

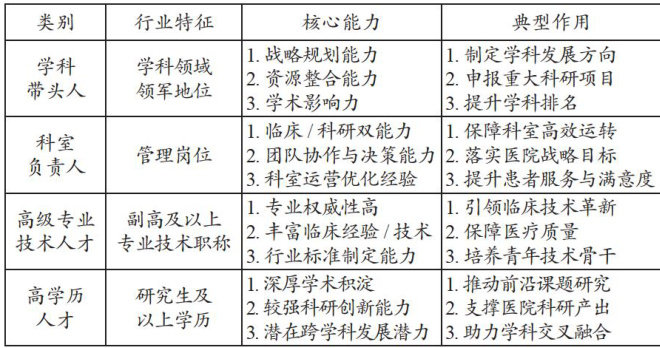

社会发展 | 公立医院高层次人才激励机制优化策略研究

社会发展 | 公立医院高层次人才激励机制优化策略研究

-

社会发展 | 农村厕所改造项目内部控制及完善策略探究基于项目全生命周期视角

社会发展 | 农村厕所改造项目内部控制及完善策略探究基于项目全生命周期视角

-

社会发展 | 基于RPA财务机器人的经费管理全流程自动化应用研究

社会发展 | 基于RPA财务机器人的经费管理全流程自动化应用研究

-

社会发展 | 智慧财务视角下高职院校财务管理模式重构路径研究

社会发展 | 智慧财务视角下高职院校财务管理模式重构路径研究

-

社会发展 | 高等院校票据管理问题与优化路径研究

社会发展 | 高等院校票据管理问题与优化路径研究

-

社会发展 | 财务风险管理视角下高等院校二级学院内部控制建设完善策略探究

社会发展 | 财务风险管理视角下高等院校二级学院内部控制建设完善策略探究

-

社会发展 | 人才政策赋能城市经济转型路径研究

社会发展 | 人才政策赋能城市经济转型路径研究

-

社会发展 | 气象部门财务信息化风险防控措施分析

社会发展 | 气象部门财务信息化风险防控措施分析

-

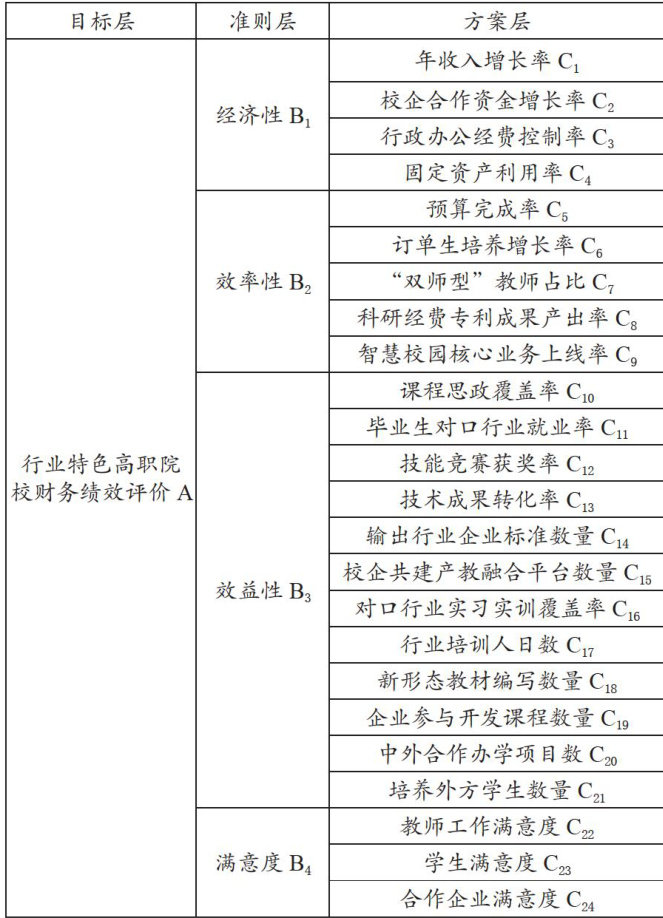

社会发展 | “双高计划”背景下行业特色高职院校财务绩效评价体系构建研究

社会发展 | “双高计划”背景下行业特色高职院校财务绩效评价体系构建研究

-

社会发展 | 财政税收政策对县域经济发展的影响及对策研究

社会发展 | 财政税收政策对县域经济发展的影响及对策研究

-

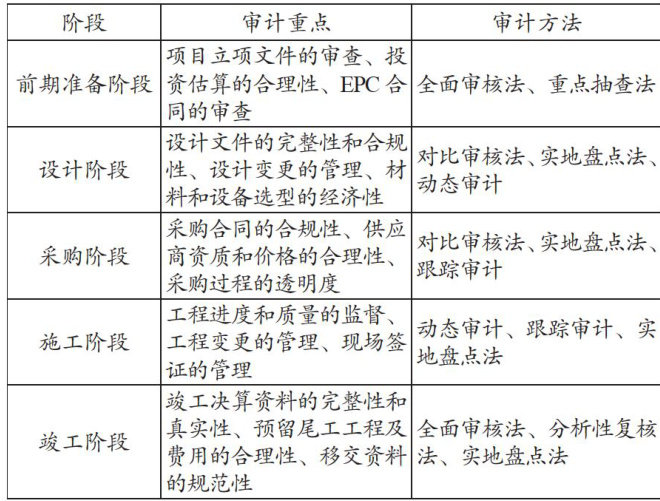

理论探索 | 政府投资EPC项目的造价审计风险研究

理论探索 | 政府投资EPC项目的造价审计风险研究

-

理论探索 | 国有企业制度审计研究

理论探索 | 国有企业制度审计研究

-

理论探索 | 新形势下行政事业性国有资产管理优化策略分析

理论探索 | 新形势下行政事业性国有资产管理优化策略分析

-

理论探索 | 敏捷开发模式在银行数字化转型中的应用研究

理论探索 | 敏捷开发模式在银行数字化转型中的应用研究

-

理论探索 | 企业智能财务分析体系构建路径探究

理论探索 | 企业智能财务分析体系构建路径探究

-

理论探索 | 业财融合视角下高校全面预算管理优化路径研究

理论探索 | 业财融合视角下高校全面预算管理优化路径研究

-

理论探索 | 管理会计视角下制造企业降本增效策略研究

理论探索 | 管理会计视角下制造企业降本增效策略研究

-

理论探索 | 建设工程设计合同会计核算问题研究

理论探索 | 建设工程设计合同会计核算问题研究

-

理论探索 | 公立医院采购流程内部控制优化路径研究

理论探索 | 公立医院采购流程内部控制优化路径研究

登录

登录