- 全部分类/

- 农业与职业/

- 会计之友

扫码免费借阅

扫码免费借阅

目录

快速导航-

封面专题 | 高质量依法审计助推中国式现代化实现研究

封面专题 | 高质量依法审计助推中国式现代化实现研究

-

审计广角 | 地域投机文化对审计定价的影响研究

审计广角 | 地域投机文化对审计定价的影响研究

-

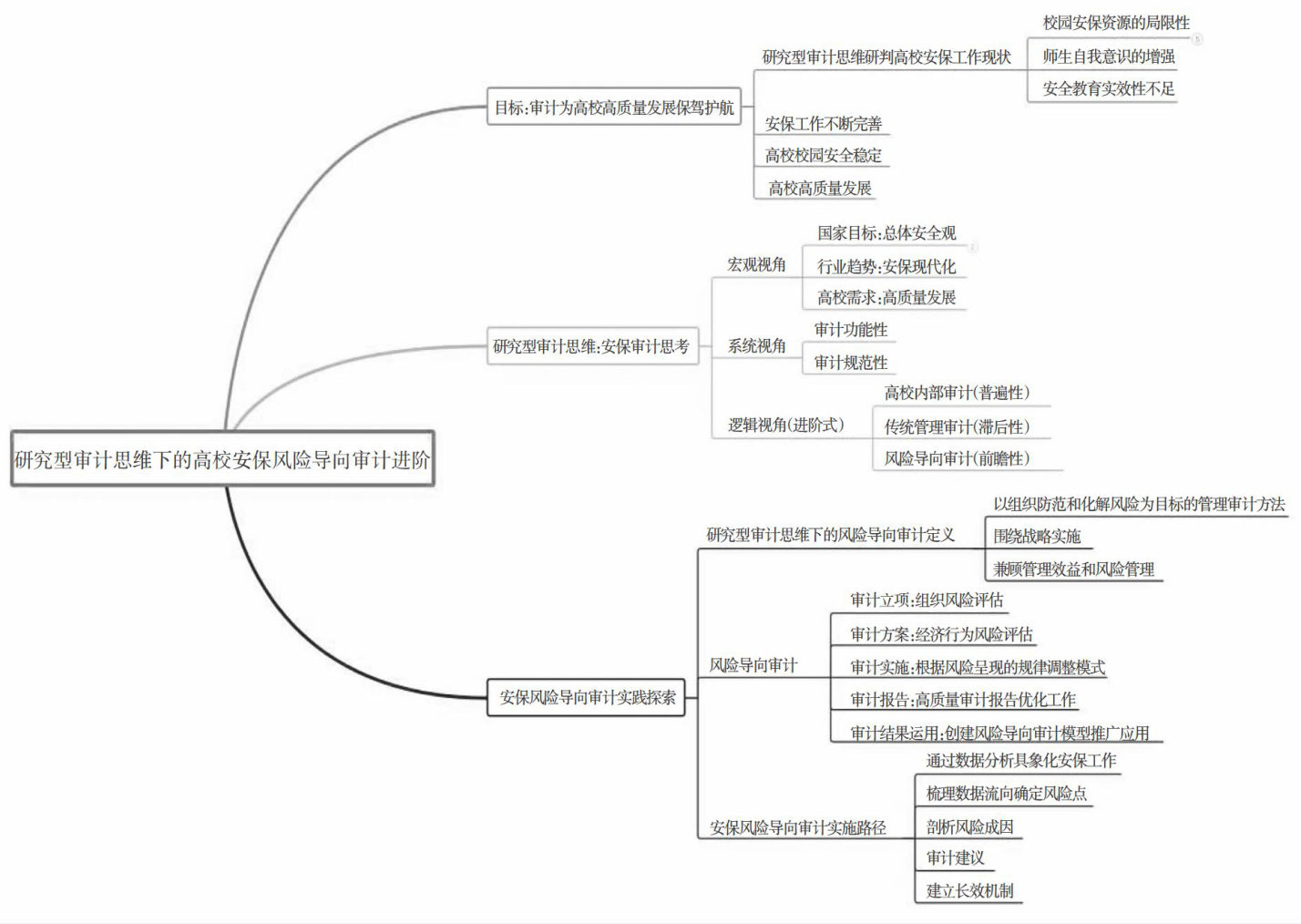

审计广角 | 高校安保风险导向审计探讨

审计广角 | 高校安保风险导向审计探讨

-

公司治理 | ESG评级分歧对权益资本成本的影响研究

公司治理 | ESG评级分歧对权益资本成本的影响研究

-

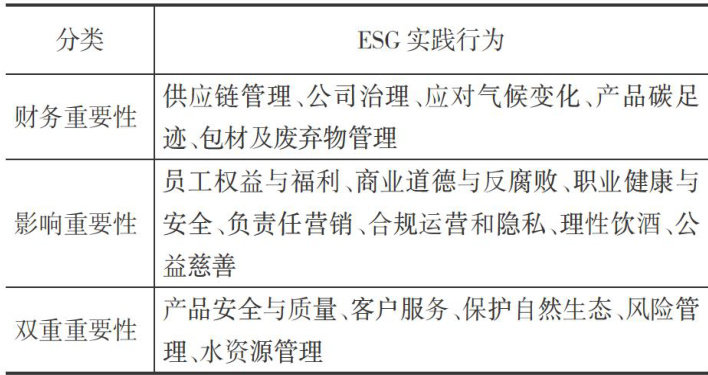

公司治理 | ESG实践引发的短期与长期市场反应一致吗

公司治理 | ESG实践引发的短期与长期市场反应一致吗

-

公司治理 | 企业“多言寡行”数字化表现与股票错误定价

公司治理 | 企业“多言寡行”数字化表现与股票错误定价

-

公司治理 | 聚智成势:知识多元化如何提升企业创新绩效

公司治理 | 聚智成势:知识多元化如何提升企业创新绩效

-

公司治理 | 数字化转型对企业内部资本市场效率的提升效应研究

公司治理 | 数字化转型对企业内部资本市场效率的提升效应研究

-

公司治理 | 人工智能技术应用与企业资本跨区域流动

公司治理 | 人工智能技术应用与企业资本跨区域流动

-

公司治理 | 国有资本参股对民营企业债务期限结构的影响研究

公司治理 | 国有资本参股对民营企业债务期限结构的影响研究

-

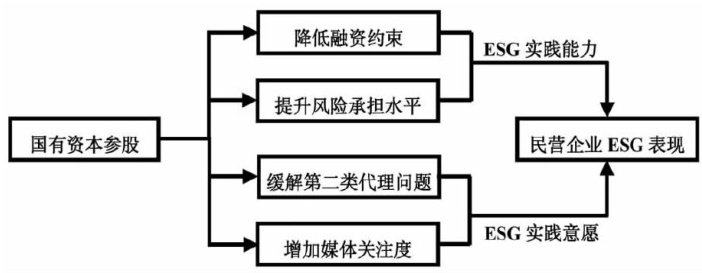

公司治理 | 国有资本参股对民营企业ESG表现的影响研究

公司治理 | 国有资本参股对民营企业ESG表现的影响研究

-

案例研究 | 检察机关“整体一部门一项目一案件"四维成本核算研究

案例研究 | 检察机关“整体一部门一项目一案件"四维成本核算研究

-

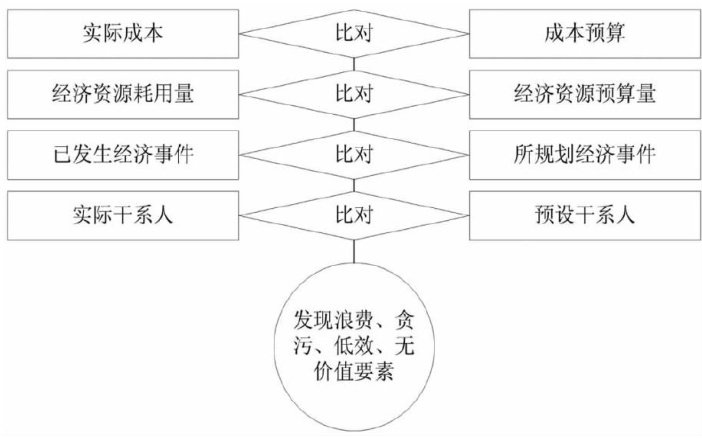

案例研究 | 煤炭企业精益财务管理应用研究

案例研究 | 煤炭企业精益财务管理应用研究

-

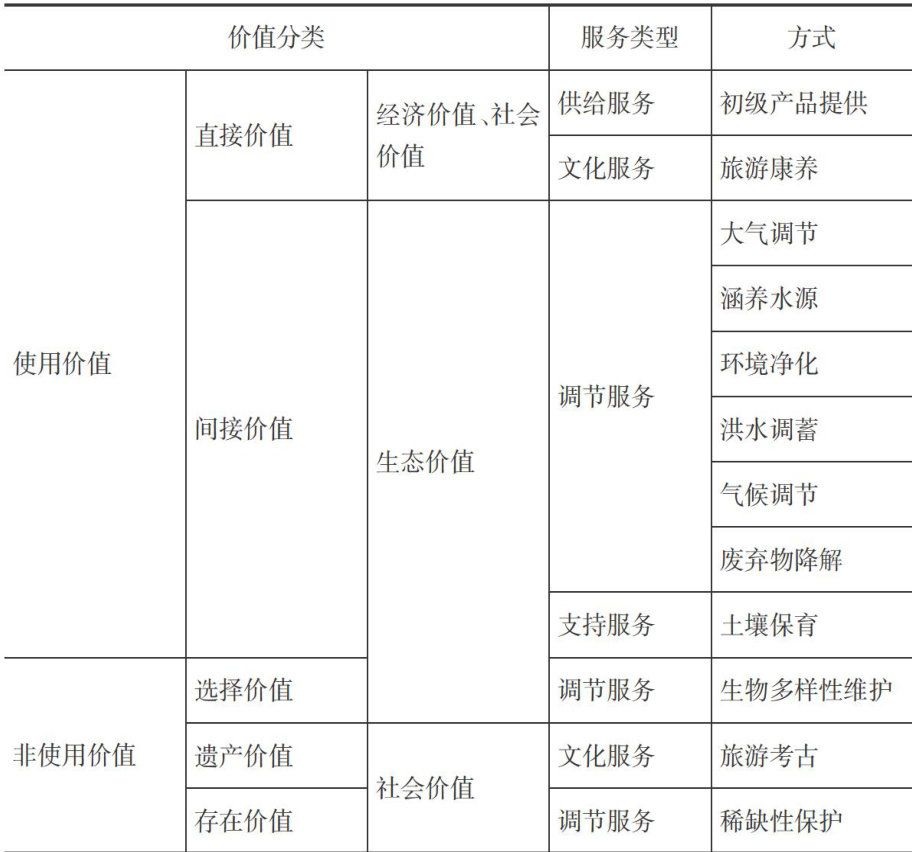

环境会计 | 生态文明建设视角下自然资源资产价值评估研究

环境会计 | 生态文明建设视角下自然资源资产价值评估研究

-

数据资产 | 数据资产对企业韧性的影响及作用机制研究

数据资产 | 数据资产对企业韧性的影响及作用机制研究

-

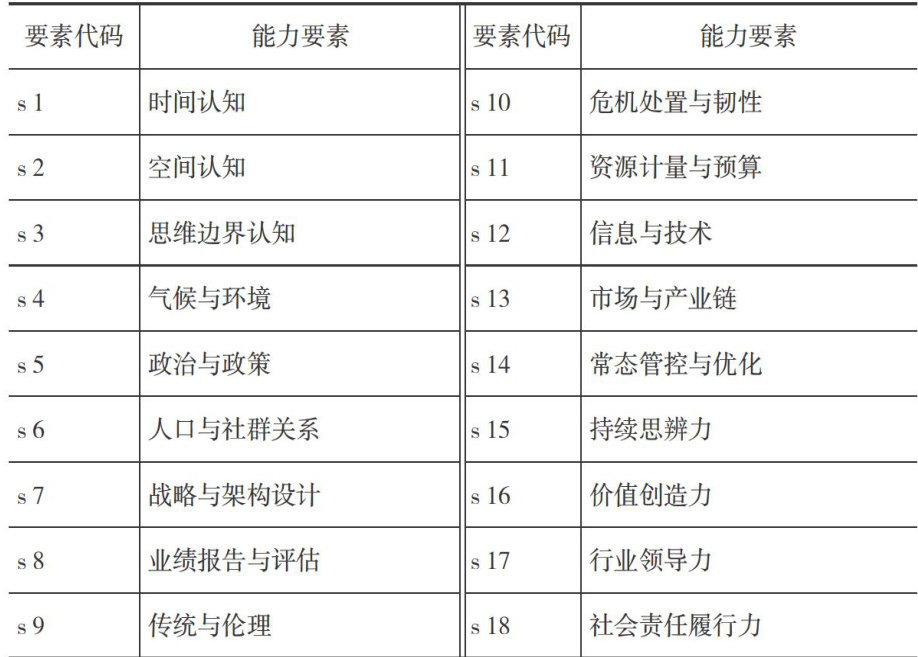

专业建设 | 基于ISM的会计专博胜任能力架构与培养路径研究

专业建设 | 基于ISM的会计专博胜任能力架构与培养路径研究

-

新质生产力 | 营商环境、融资约束与企业新质生产力

新质生产力 | 营商环境、融资约束与企业新质生产力

-

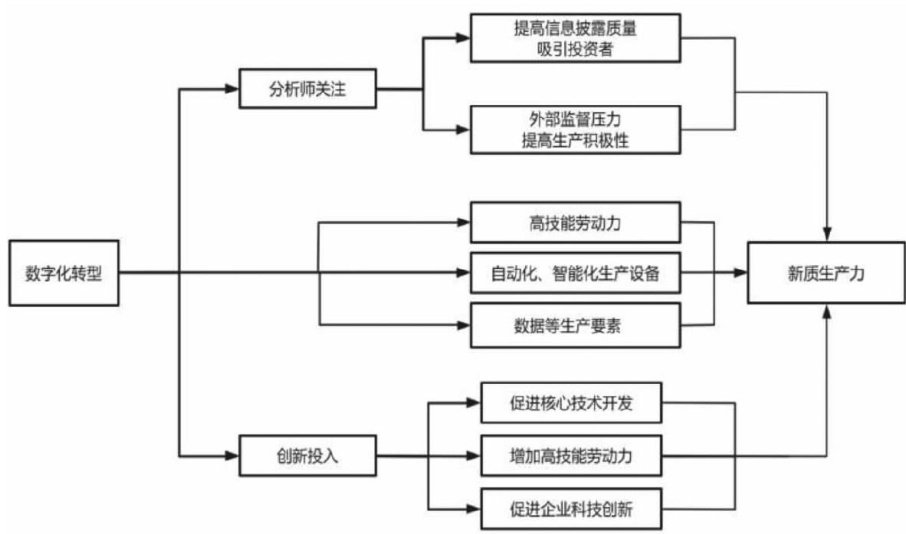

新质生产力 | 数字化转型对企业新质生产力影响研究

新质生产力 | 数字化转型对企业新质生产力影响研究

-

新质生产力 | 锚定全球价值链 破解制造升级命题

新质生产力 | 锚定全球价值链 破解制造升级命题

登录

登录