- 全部分类/

- 农业与职业/

- 会计之友

扫码免费借阅

扫码免费借阅

目录

快速导航-

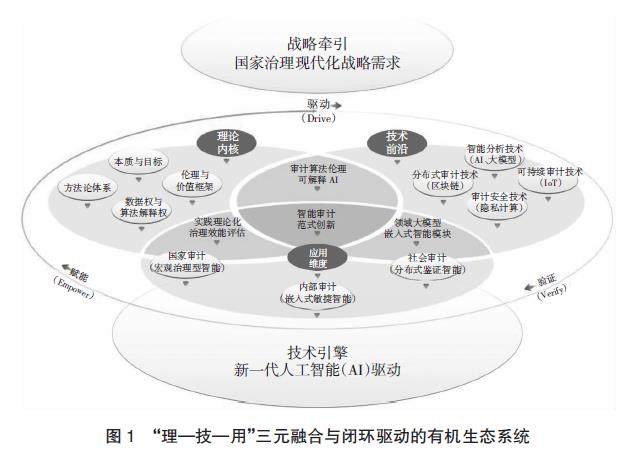

封面专题 | 智能审计学自主知识体系建构研究

封面专题 | 智能审计学自主知识体系建构研究

-

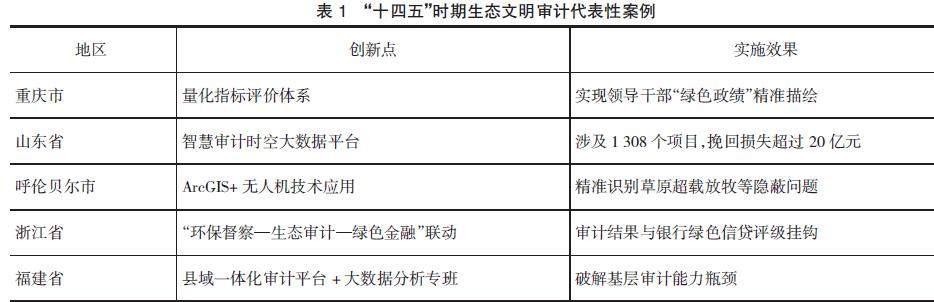

审计广角 | “十五五”时期生态文明审计的“双轮驱动”路径

审计广角 | “十五五”时期生态文明审计的“双轮驱动”路径

-

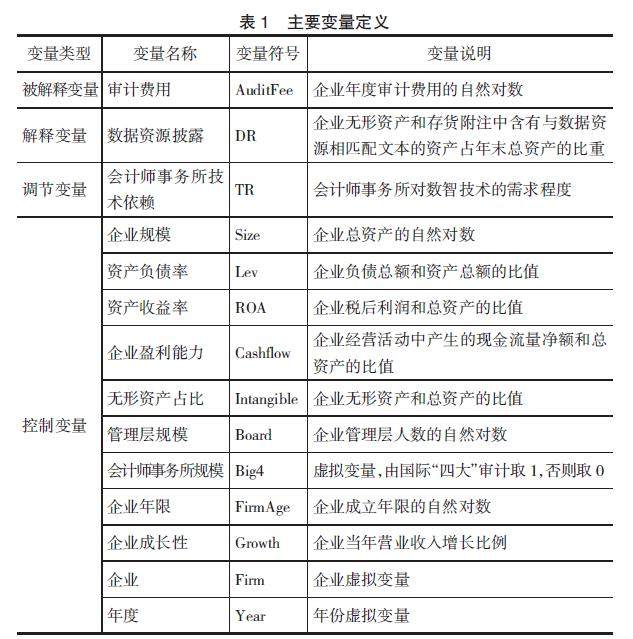

审计广角 | 数据资源披露、事务所技术依赖与审计费用

审计广角 | 数据资源披露、事务所技术依赖与审计费用

-

审计广角 | 适数化改革中的审计范式研究

审计广角 | 适数化改革中的审计范式研究

-

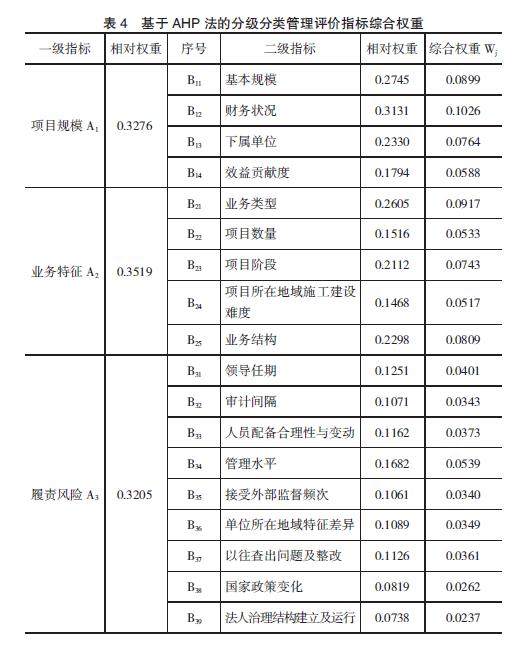

审计广角 | 企业内部经济责任审计分级分类标准建构研究

审计广角 | 企业内部经济责任审计分级分类标准建构研究

-

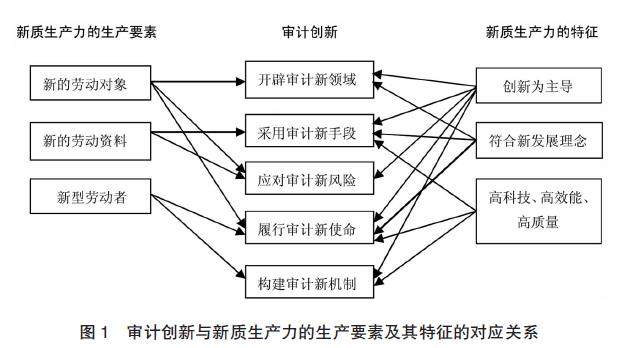

审计广角 | 新质生产力赋能审计创新的逻辑框架及实施策略

审计广角 | 新质生产力赋能审计创新的逻辑框架及实施策略

-

准则制度 | 上市公司商誉安全问题探析

准则制度 | 上市公司商誉安全问题探析

-

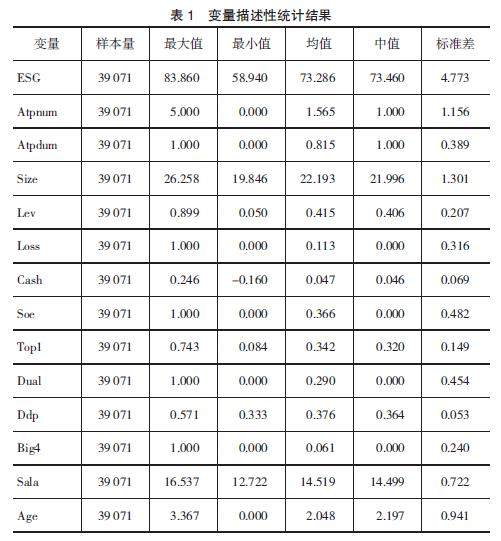

准则制度 | 反收购条款会影响企业ESG表现吗

准则制度 | 反收购条款会影响企业ESG表现吗

-

管理会计 | 管理会计知识的扩展动因、创新机制与路径选择

管理会计 | 管理会计知识的扩展动因、创新机制与路径选择

-

管理会计 | 预算管理一体化下直属高校预算质量提升研究

管理会计 | 预算管理一体化下直属高校预算质量提升研究

-

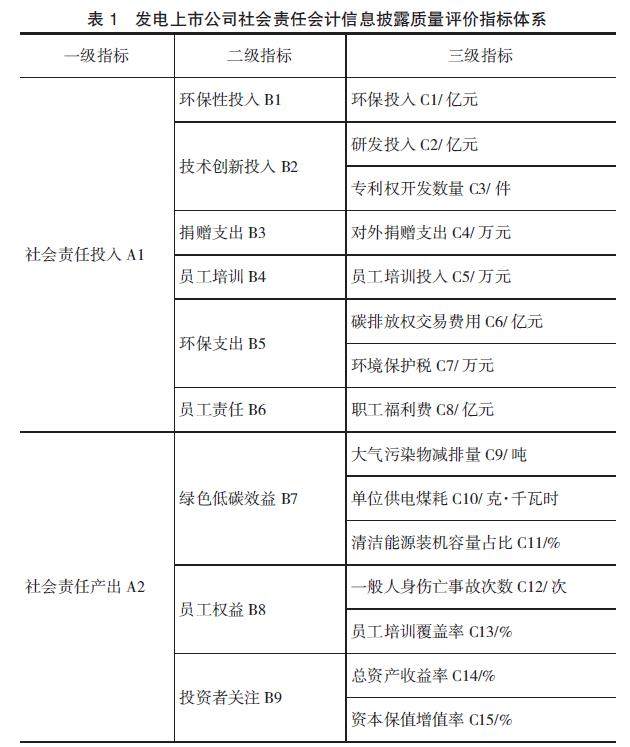

管理会计 | 发电上市公司社会责任会计信息披露质量评价

管理会计 | 发电上市公司社会责任会计信息披露质量评价

-

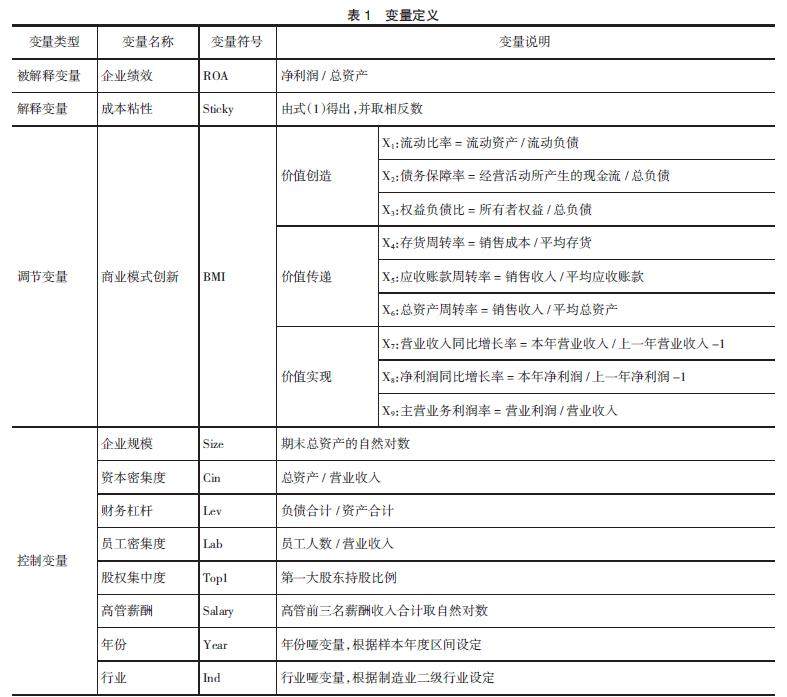

管理会计 | 成本粘性、商业模式创新与企业绩效

管理会计 | 成本粘性、商业模式创新与企业绩效

-

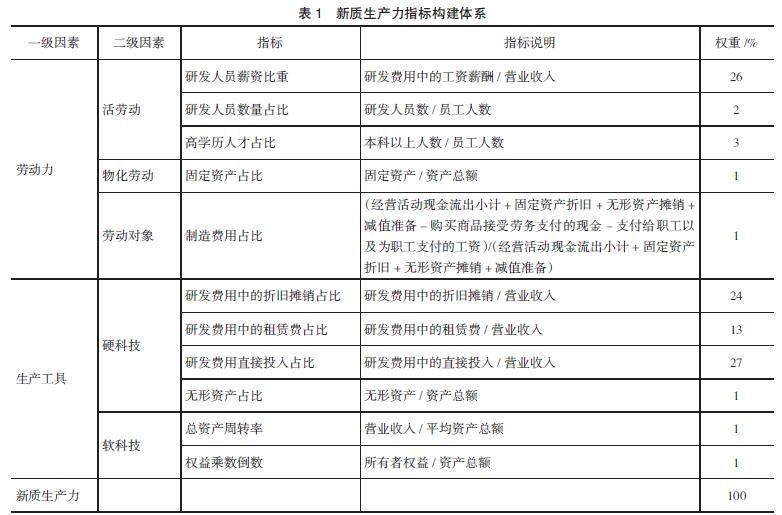

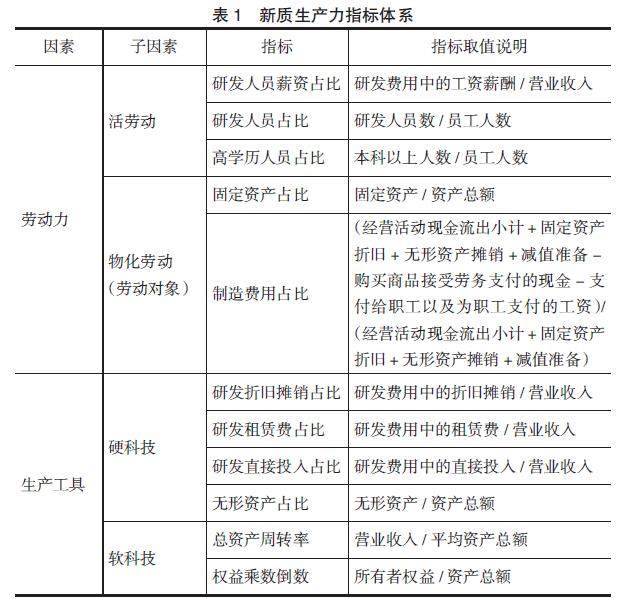

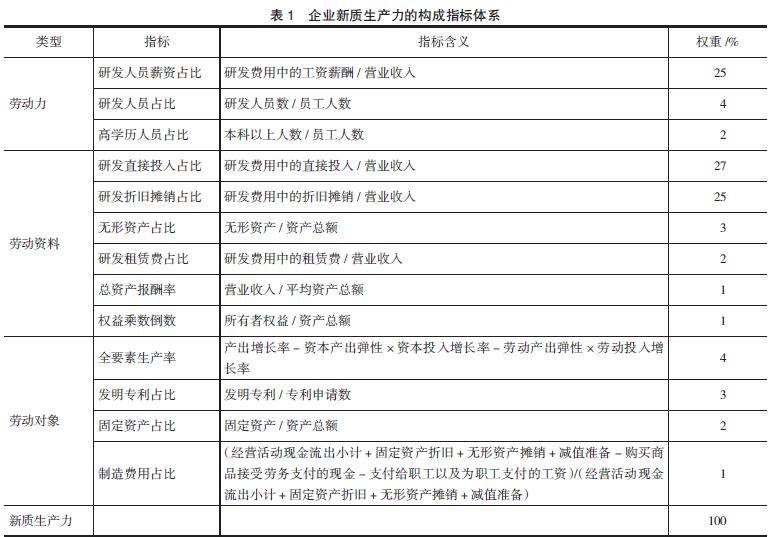

新质生产力 | 会计何以适应并促进新质生产力

新质生产力 | 会计何以适应并促进新质生产力

-

新质生产力 | 企业数字化转型、会计信息质量与新质生产力

新质生产力 | 企业数字化转型、会计信息质量与新质生产力

-

新质生产力 | 数字化转型、新质生产力与企业ESG表现

新质生产力 | 数字化转型、新质生产力与企业ESG表现

-

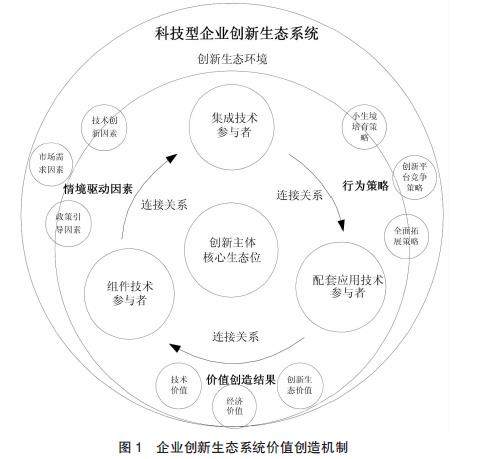

新质生产力 | 面向新质生产力的企业创新生态系统价值创造

新质生产力 | 面向新质生产力的企业创新生态系统价值创造

-

新质生产力 | 新质生产力对企业价值的影响及其路径研究

新质生产力 | 新质生产力对企业价值的影响及其路径研究

-

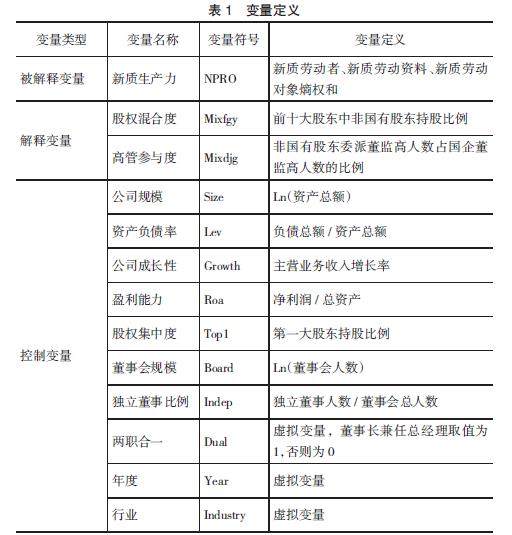

新质生产力 | 非国有股东参与治理与国企新质生产力提升

新质生产力 | 非国有股东参与治理与国企新质生产力提升

-

数据资产 | GN上市公司数据资产核算与价值评估研究

数据资产 | GN上市公司数据资产核算与价值评估研究

登录

登录