目录

快速导航-

卷首 | 2026年全省审计工作会议召开

卷首 | 2026年全省审计工作会议召开

-

审计动态 | 为奋力谱写中原大地推进中国式现代化新篇章贡献审计力量

审计动态 | 为奋力谱写中原大地推进中国式现代化新篇章贡献审计力量

-

审计动态 | 河南:以制度机制全覆盖保障审计整改权威高效

审计动态 | 河南:以制度机制全覆盖保障审计整改权威高效

-

审计动态 | 举办全市审计机关投资审计能力提升培训班

审计动态 | 举办全市审计机关投资审计能力提升培训班

-

审计动态 | 河南省审计厅领导班子 召开2025 年度民主生活会暨巡视整改专题民主生活会

审计动态 | 河南省审计厅领导班子 召开2025 年度民主生活会暨巡视整改专题民主生活会

-

审计动态 | 河南省审计厅 召开2026年迎新春老干部座谈会

审计动态 | 河南省审计厅 召开2026年迎新春老干部座谈会

-

审计动态 | 河南省各级审计机关学习贯彻党的二十届四中全会精神(四)

审计动态 | 河南省各级审计机关学习贯彻党的二十届四中全会精神(四)

-

审计动态 | 河南省各级审计机关 学习贯彻全国审计工作会议精神(二)

审计动态 | 河南省各级审计机关 学习贯彻全国审计工作会议精神(二)

-

审计之声 | 打造高素质审计队伍,激活审计效能

审计之声 | 打造高素质审计队伍,激活审计效能

-

审计论坛 | 专项债券项目资金形成资产的审计监督与管理优化研究

审计论坛 | 专项债券项目资金形成资产的审计监督与管理优化研究

-

审计论坛 | 事业单位专项资金审计的风险识别与防控机制研究

审计论坛 | 事业单位专项资金审计的风险识别与防控机制研究

-

审计论坛 | 民生领域审计微探

审计论坛 | 民生领域审计微探

-

审计案例 | 财务共享服务模式下建筑施工企业审计风险控制研究

审计案例 | 财务共享服务模式下建筑施工企业审计风险控制研究

-

审计案例 | 定好盘子 理清路子 开对方子

审计案例 | 定好盘子 理清路子 开对方子

-

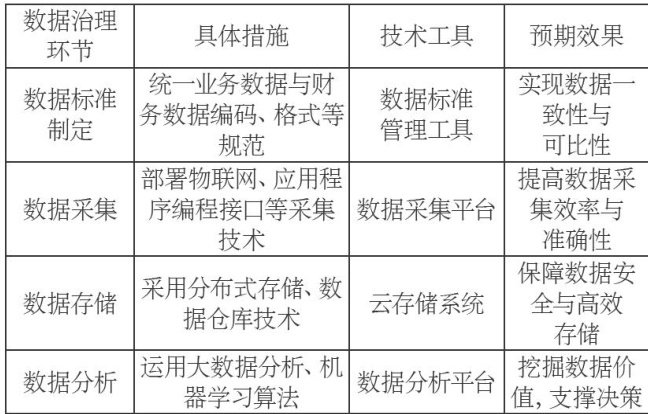

财管理 | 事业单位财政税收管理的内部控制研究

财管理 | 事业单位财政税收管理的内部控制研究

-

财管理 | 数字化转型背景下事业单位国有资产管理探讨

财管理 | 数字化转型背景下事业单位国有资产管理探讨

-

财管理 | 国有企业税务合规性管理与风险预警系统的建立

财管理 | 国有企业税务合规性管理与风险预警系统的建立

-

财管理 | 企业固定资产管理的现状、问题与对策

财管理 | 企业固定资产管理的现状、问题与对策

-

财管理 | 基于业财融合视角的医院财务精细化管理策略探讨

财管理 | 基于业财融合视角的医院财务精细化管理策略探讨

-

财管理 | 预算成本绩效管理赋能零基预算改革实践研究

财管理 | 预算成本绩效管理赋能零基预算改革实践研究

-

财管理 | 国有企业现金流管理优化策略研究

财管理 | 国有企业现金流管理优化策略研究

-

财管理 | 国有企业工资总额管理与人工成本控制探究

财管理 | 国有企业工资总额管理与人工成本控制探究

-

财管理 | 全面预算绩效管理助力高校内部控制优化

财管理 | 全面预算绩效管理助力高校内部控制优化

-

财管理 | 企业资金集中管理模式优化研究

财管理 | 企业资金集中管理模式优化研究

-

财管理 | 大数据背景下企业财务管理信息化的转型路径

财管理 | 大数据背景下企业财务管理信息化的转型路径

-

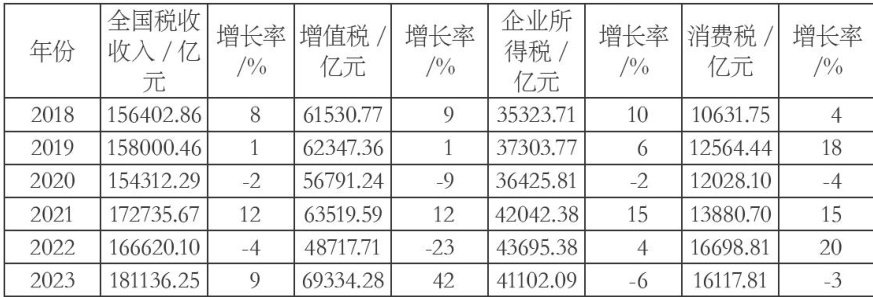

财管理 | 财政资金绩效评价与财政税收管理探究

财管理 | 财政资金绩效评价与财政税收管理探究

-

财综合 | 业财融合视角下管理会计在企业中的应用现状及改进策略

财综合 | 业财融合视角下管理会计在企业中的应用现状及改进策略

-

财综合 | 政府会计人员业务能力提升路径研究

财综合 | 政府会计人员业务能力提升路径研究

-

财综合 | 财经纪律监督赋能文旅集团成本管控创新

财综合 | 财经纪律监督赋能文旅集团成本管控创新

-

财综合 | 高等院校数智技术与管理会计融合与发展路径探究

财综合 | 高等院校数智技术与管理会计融合与发展路径探究

-

财综合 | 数据安全企业数据资产相关成本归集与分摊研究

财综合 | 数据安全企业数据资产相关成本归集与分摊研究

-

财综合 | 供应链金融在中小企业融资中的运用

财综合 | 供应链金融在中小企业融资中的运用

-

财理论 | 开发园区高质量发展路径研究

财理论 | 开发园区高质量发展路径研究

-

财理论 | 新形势下财政税收体制改革的创新探讨

财理论 | 新形势下财政税收体制改革的创新探讨

-

财理论 | 数字化转型背景下业财融合的实施策略与效果分析

财理论 | 数字化转型背景下业财融合的实施策略与效果分析

-

财理论 | 会计信息化背景下行政事业单位财务会计风险与防范措施

财理论 | 会计信息化背景下行政事业单位财务会计风险与防范措施

-

财投资 | 浅析房地产企业内部控制存在的问题与对策

财投资 | 浅析房地产企业内部控制存在的问题与对策

-

财投资 | 上市公司独立董事制度失效原因与优化路径

财投资 | 上市公司独立董事制度失效原因与优化路径

-

财投资 | 企业ESG表现与融资约束关系研究

财投资 | 企业ESG表现与融资约束关系研究

-

审计信息 | 审计信息

审计信息 | 审计信息

-

文苑 | 鹚影回响:官渡河冬捕记

文苑 | 鹚影回响:官渡河冬捕记

-

文苑 | 周口市审计局扎实开展审计业务质量检查培训

文苑 | 周口市审计局扎实开展审计业务质量检查培训

-

文苑 | 理财杂志社 开展“强化正风肃纪 提升服务能力”活动

文苑 | 理财杂志社 开展“强化正风肃纪 提升服务能力”活动

登录

登录