目录

快速导航-

学习贯彻党的二十届四中全会精神 | 从“五年规划”文本认识我国政府与市场关系的演绎脉络和逻辑

学习贯彻党的二十届四中全会精神 | 从“五年规划”文本认识我国政府与市场关系的演绎脉络和逻辑

-

经济理论与热点 | 从机会平等到生育友好:破解低生育困境的政策路径

经济理论与热点 | 从机会平等到生育友好:破解低生育困境的政策路径

-

经济理论与热点 | 从“数量调控”到“系统治理”:中国人口负增长时代的战略转型与政策体系构建

经济理论与热点 | 从“数量调控”到“系统治理”:中国人口负增长时代的战略转型与政策体系构建

-

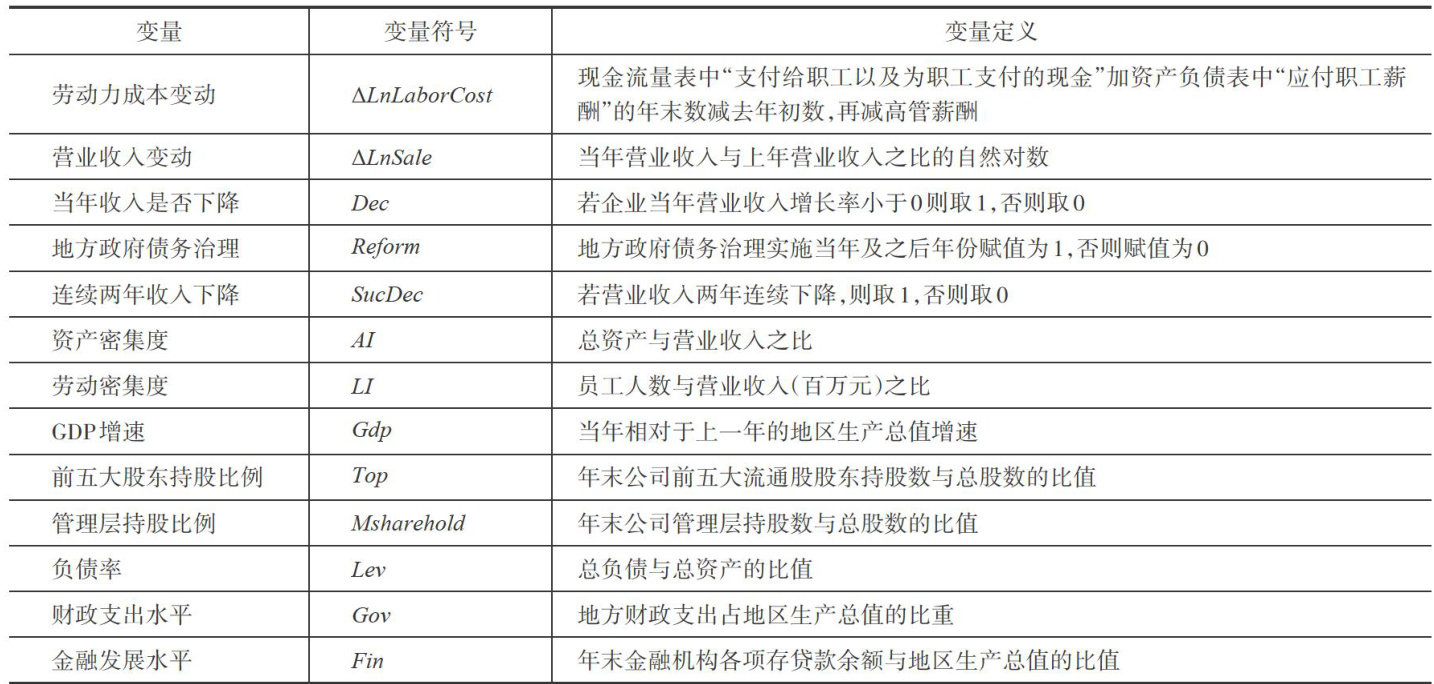

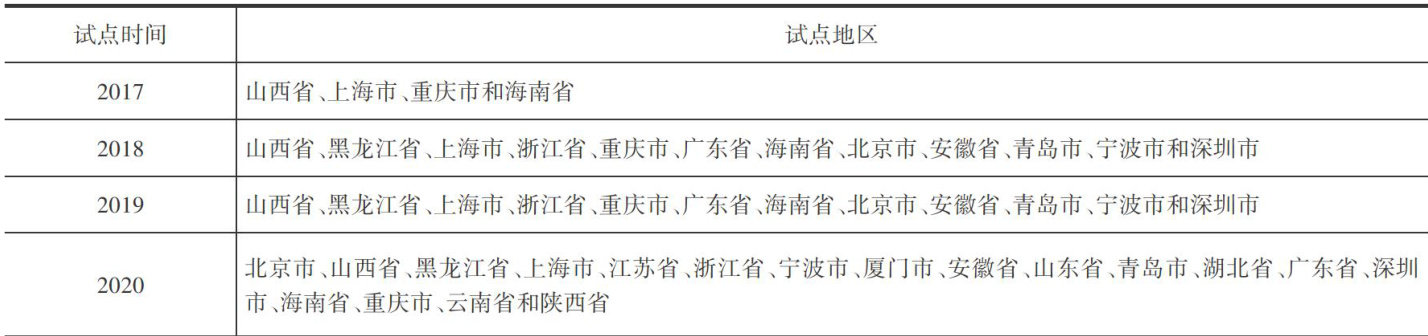

管理学动态与展望 | 地方政府债务治理降低了企业劳动力成本粘性吗?

管理学动态与展望 | 地方政府债务治理降低了企业劳动力成本粘性吗?

-

管理学动态与展望 | 现代预算制度创新与防范化解地方财政风险

管理学动态与展望 | 现代预算制度创新与防范化解地方财政风险

-

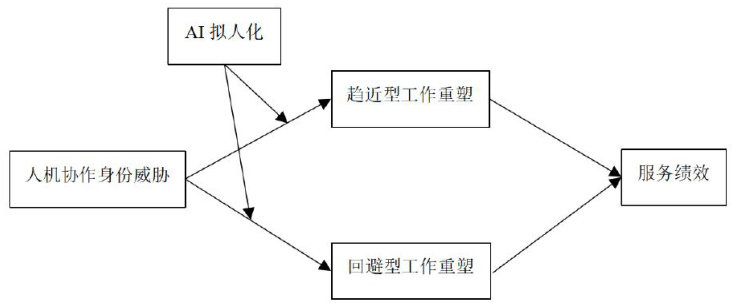

管理学动态与展望 | 人机协作身份威胁对员工服务绩效的“双刃剑”效应研究

管理学动态与展望 | 人机协作身份威胁对员工服务绩效的“双刃剑”效应研究

-

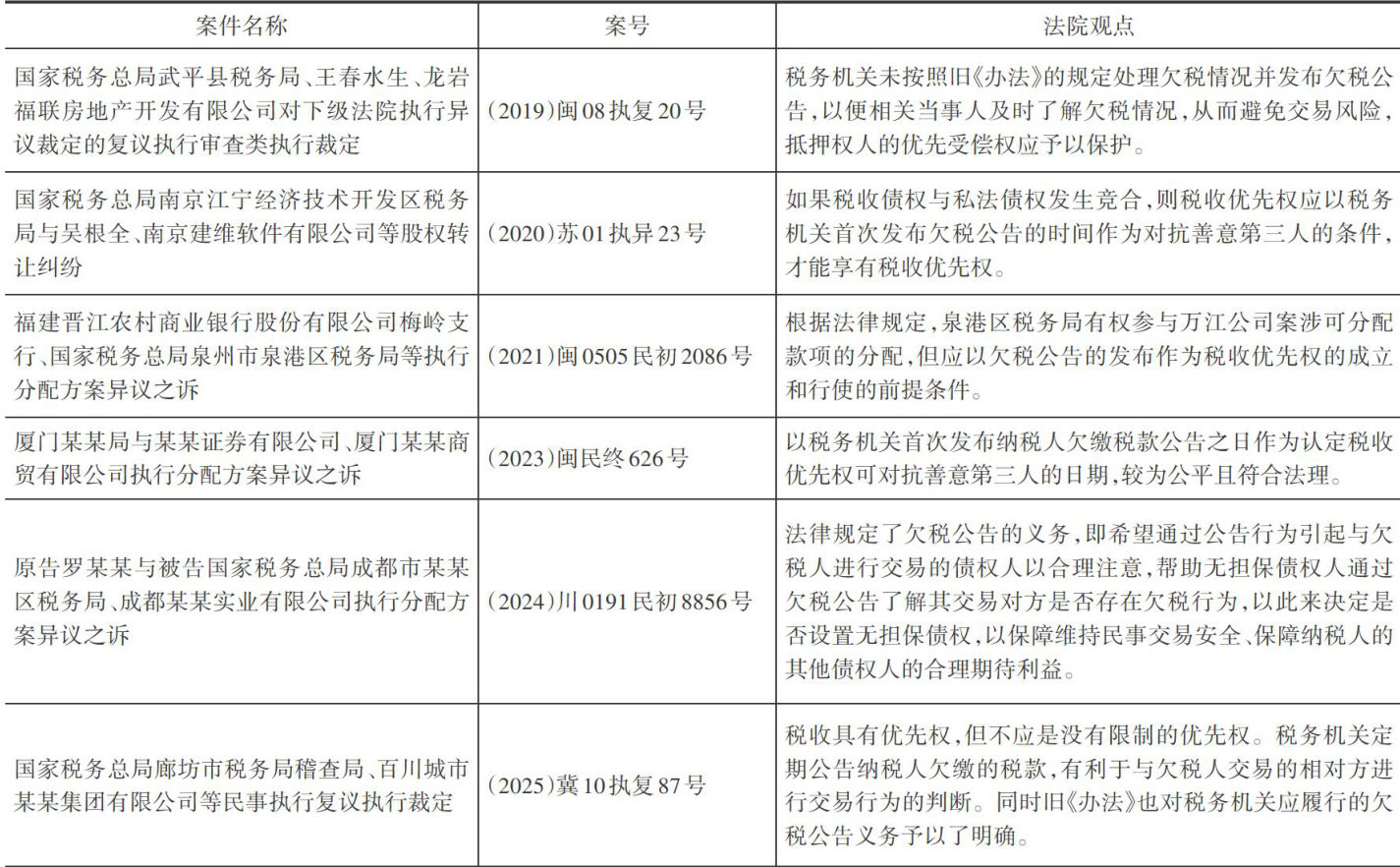

经济与法 | 欠税公告异议的制度缺陷与优化路径

经济与法 | 欠税公告异议的制度缺陷与优化路径

-

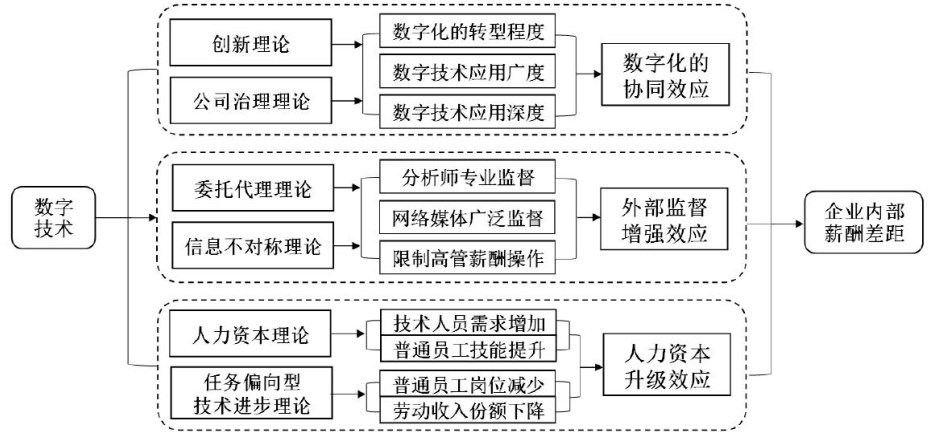

数字经济 | 数字技术创新可以缩小企业内部薪酬差距吗?

数字经济 | 数字技术创新可以缩小企业内部薪酬差距吗?

-

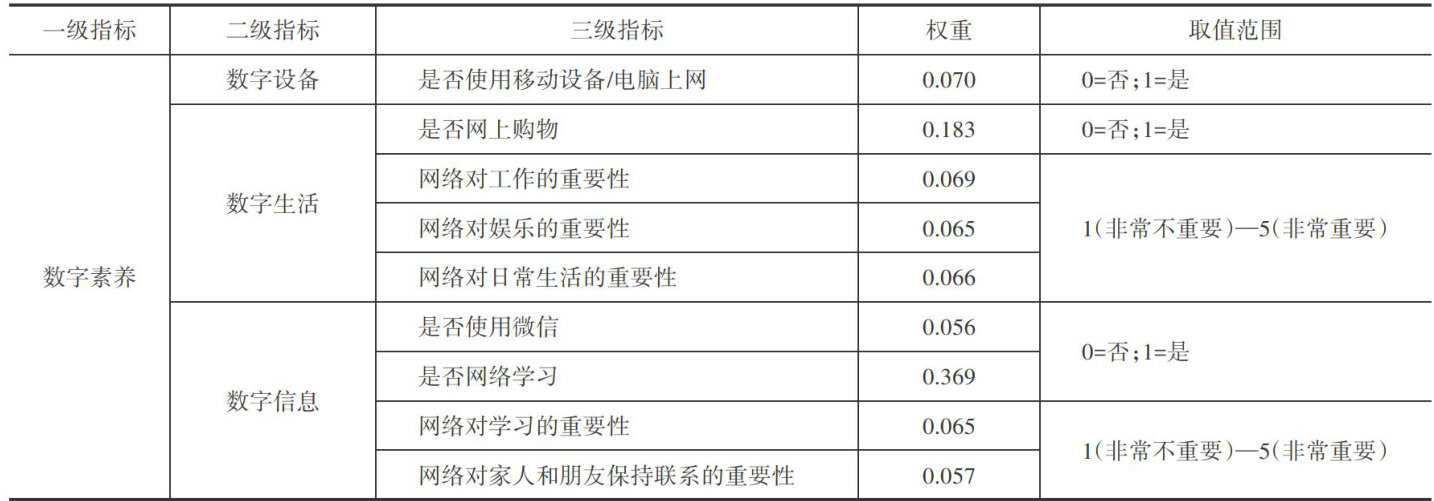

数字经济 | 数字素养对低收人家庭财产性收入的影响研究

数字经济 | 数字素养对低收人家庭财产性收入的影响研究

-

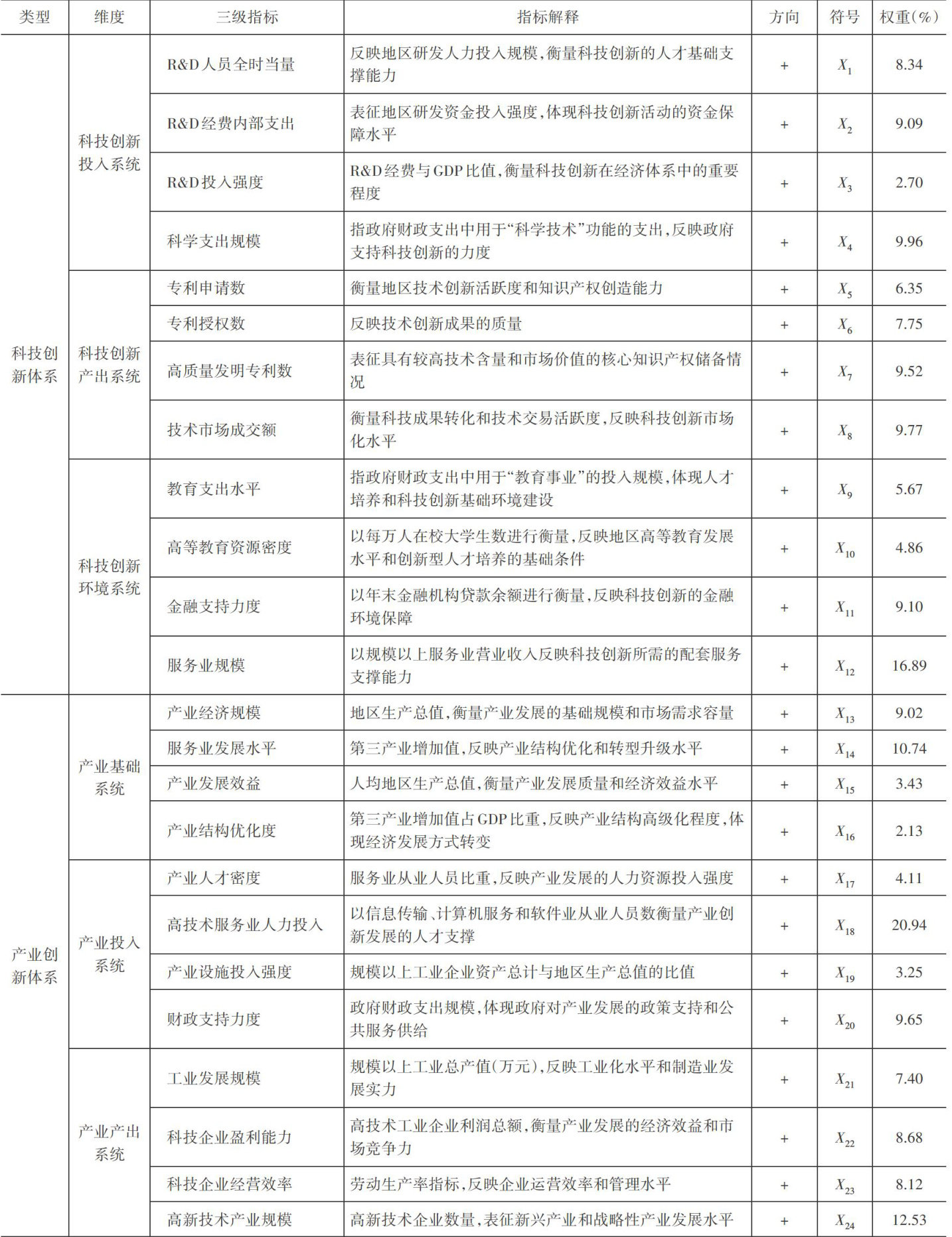

产业、城市与区域发展 | 长三角区域科技创新与产业创新深度融合的时空演化特征及障碍因素识别

产业、城市与区域发展 | 长三角区域科技创新与产业创新深度融合的时空演化特征及障碍因素识别

登录

登录